手間をかけて作成する青色申告決算書。税務署に提出したら、控えはそのまま棚の奥へ…なんてことになっていませんか?

手間をかけて作成する青色申告決算書。税務署に提出したら、控えはそのまま棚の奥へ…なんてことになっていませんか?

実はその決算書、あなたの経営の健康状態がすべて書かれた「宝の地図」なんです。

この記事では、国税庁の公式サンプル「国税太郎さん」をモデルに、あなたの決算書から経営の強みと弱みを読み解く最強の分析手法「ROA(総資産利益率)」を分かりやすく解説します。お手元にご自身の青色申告決算書(農業所得用)の控えをご用意いただくと、さらに理解が深まります。

青色申告農業者の経営指標分析

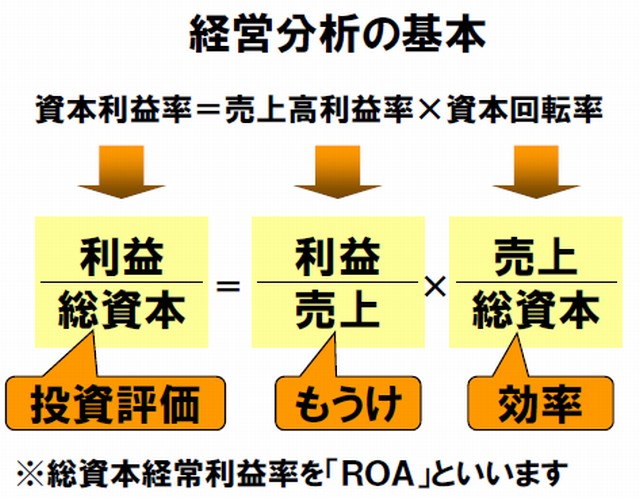

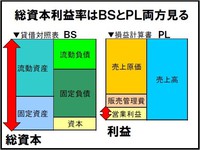

経営分析の基本

あなたの農業経営の総合力は、この掛け算で表せます。

ROA(総資本経常利益率)とは、投下した資産(機械、土地、お金など)を使って、どれだけ効率よく利益を生み出せているかを示す、経営の「総合力」そのものです。上場企業の経営指標でもまっさきに表示されることが多いのがこのROAで、それだ重要な指標なんです。

そしてROAは、2つの要素に分解することで、より深く経営を理解できます。

ROA(経営総合力)= 売上高経常利益率(収益性) × 総資本回転率(効率性)

- 売上高経常利益率(収益性):売上からどれだけ儲けが残ったか。いわば「利益を出す力」です。

- 総資本回転率(効率性):機械や土地などの資産をどれだけ上手に使って売上を作ったか。いわば「資産を活かす力」です。

この3つの指標を計算することで、「うちは利益は出るけど、機械を上手く使えてないな」とか、「もっと経費を削減すれば、さらに経営が良くなるぞ」といった具体的な改善点が見えてくるのです。

3つの財務指標の目安と意味合い

ROA(総資産利益率)5%以上優良。投下した資産を効率的に活用し、しっかりと利益を出せている状態。まずはこの5%が一つの目標となります。

売上高経常利益率3%~5%平均レベル。売上に対して、本業とそれ以外の活動(利息の受取等)を合わせて、相応の利益が残せている状態です。10%を超えると非常に高収益です。

総資本回転率1.0回以上平均レベル。投下した資産と同額以上の売上を1年間で生み出せている状態です。この数値が高いほど、資産を効率よく売上に繋げていると言えます。

ROA(総資産利益率):目標は5%以上

- 最終的な経営の総合力を示すROAは、農業であっても**5%**を目指したいところです。ただし、その中身(利益率と回転率のバランス)が他の産業とは大きく異なります。

売上高経常利益率:変動が大きく、補助金なども影響

- 天候や市況によって収穫量や販売価格が大きく変動するため、利益率も年によってブレやすいのが特徴です。

- また、各種補助金などが雑収入として計上されると、その年の利益率が大きく上がることがあります。

- 5%~10%を安定的に確保できていれば、非常に優れた収益性と言えるでしょう。

総資本回転率:1.0回を下回るのが一般的

- これが最も大きな違いです。農業は土地やトラクター、ハウス、施設など、**多額の固定資産を必要とする「装置産業」**です。

- そのため、小売業(店舗資産だけで多くの売上を作る)などと比べて、総資本回転率は構造的に低くなります。

- 0.5回~0.7回程度でも、決して低いわけではありません。ご自身の回転率がこの範囲にあれば、標準的な資産効率と言えるでしょう。1.0回を超えていれば、非常に効率的な経営です。

標準データを比較して分析をしましょう

ご自身の決算書から計算した数値を、まずは上記の目安と比べてみてください。

- もしROAが5%を下回っていたら、その原因は「利益率の低さ」なのか、それとも「回転率の低さ」なのかを考えてみましょう。

- 他の農業者と比較する際は、同じ作物を同じような規模で栽培している経営体と比べることが重要です。

最も大切なのは、単年の数値に一喜一憂するのではなく、毎年継続して計算し、ご自身の過去の数値と比較することです。それによって、「今年はコスト削減が効いて利益率が上がったな」「新しい機械を入れたから、来年はもっと売上を伸ばして回転率を上げよう」といった、具体的な次のアクションに繋がっていきます。

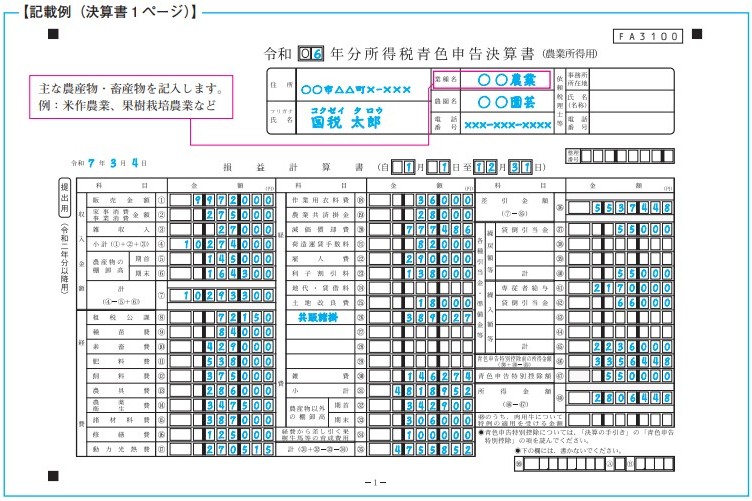

国税庁の事例を使って解説します

国税太郎さんという農業者のサンプルデータを使います

令和6年分青色申告決算書(農業所得用)の書き方(PDF/4,884KB)

上記のPDF資料から決算書の画像を引用して説明します。

【実践編】国税太郎さんの決算書から3つの数字を探そう

それでは、国税庁のPDF資料に掲載されている「国税太郎」さんの決算書サンプルを元に、分析に必要な3つの数字を探してみましょう。

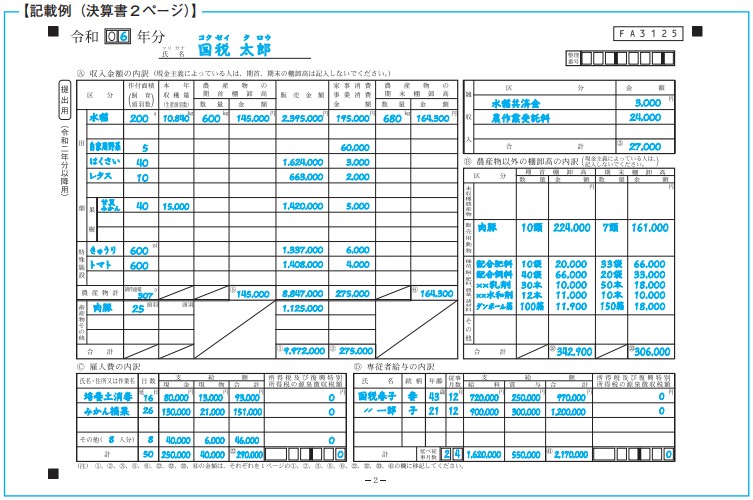

- 売上高(収入金額 計):10,293,300円

- 出典:PDF 2ページ目(決算書1ページ)

場所:損益計算書 左側にある「収入金額」の「計 ⑦」の金額です。事業全体の収入で計算します。

- 出典:PDF 2ページ目(決算書1ページ)

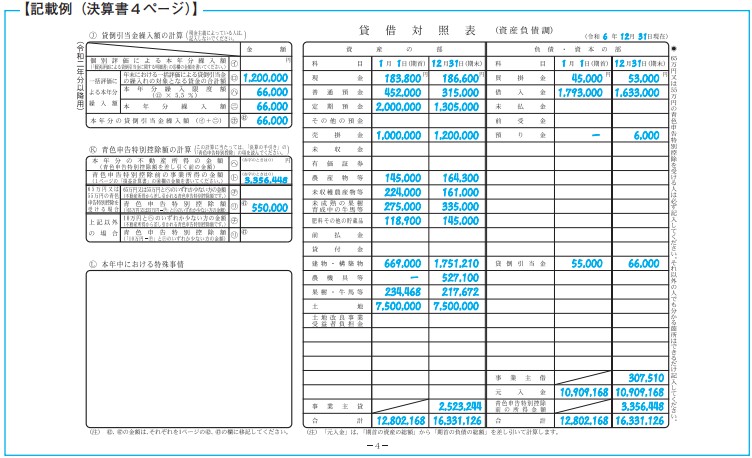

- 総資産:16,331,126円

- 出典:PDF 6ページ目(決算書4ページ)場所:貸借対照表 左側「資産の部」の一番下、「合計」の期末(12月31日)の金額です。

- 経常利益(青色申告特別控除前の所得金額):3,356,448円

- 出典:PDF 2ページ目(決算書1ページ)

場所:損益計算書 右側にある「青色申告特別控除前の所得金額 ㊻」の金額です。

- 出典:PDF 2ページ目(決算書1ページ)

税務署向けの数字で基本分析

まず、決算書の数字をそのまま使って、税務上の利益に基づいた基本分析を行います。

- 売上高経常利益率(収益性)

- 計算式:3,356,448円 ÷ 10,293,300円 × 100 =約32.6%

- 総資本回転率(効率性)

- 計算式:10,293,300円 ÷ 16,331,126円 =約0.63回

- ROA(経営総合力)

- 計算式:32.6% × 0.63回 = 約20.5%

この時点では、ROAは20.5%と非常に高く、極めて優良な経営状況に見えます。しかし、これには個人事業主特有の「カラクリ」が隠されています。

【本番】法人と比較できる「本当の実力」を分析する

個人事業の利益には経営者自身の給料が含まれていますが、法人の利益は経営者への報酬を支払った後の数字です。そこで、より実態に近い事業の力を測るため、経営者自身の給料を「みなし経費」として利益から差し引いてみましょう。

ここでは、国税太郎さんの経営者報酬を年間300万円(月額25万円)と設定して再計算します。

「調整後の経常利益」を計算する

- 計算式:元の経常利益 – 経営者報酬

- 計算:3,356,448円 – 3,000,000円 = 356,448円

経営者が年間300万円の給料を受け取ったと仮定しても、事業にはまだ約35万円の利益が残る計算です。

「調整後の指標」を再計算する

- 調整後の売上高経常利益率(収益性)

- 計算式:356,448円 ÷ 10,293,300円 × 100 =約3.5%

- 調整後のROA(経営総合力)

- 総資本回転率は変わりません(0.63回)

- 計算式:3.5% × 0.63回 = 約2.2%

結論:あなたの経営は、あなたに給料を払っても黒字ですか?

分析結果を比較してみましょう。

| 指標項目 | ①税務上の視点(報酬考慮なし) | ②経営上の視点(報酬300万円を考慮) |

| 経常利益 | 3,356,448円 | 356,448円 |

| ROA | 20.5% | 2.2% |

この2つの視点から、国税太郎さんの経営の本当の姿が浮かび上がります。

税務上の利益(約335万円)は非常に大きいですが、その大部分は「経営者自身の労働の対価」でした。しかし重要なのは、経営者報酬(300万円)を支払った後でも、事業が黒字を維持できている点です。

これは、国税太郎さんの事業が「経営者の生活を支えるだけでなく、将来のために再投資できる利益も生み出せる、持続可能な経営状態である」ことを力強く示しています。

青色申告決算書は、税金を計算するためだけの書類ではありません。あなた自身の給料を差し引いても事業は成り立つのか?という視点で分析するだけで、経営の解像度は格段に上がります。

ぜひ、この「宝の地図」を最大限に活用し、儲かる農業経営への第一歩を踏み出してください。

この記事を書いた遠田幹雄は中小企業診断士です

遠田幹雄は経営コンサルティング企業の株式会社ドモドモコーポレーション代表取締役。石川県かほく市に本社があり金沢市を中心とした北陸三県を主な活動エリアとする経営コンサルタントです。

小規模事業者や中小企業を対象として、経営戦略立案とその後の実行支援、商品開発、販路拡大、マーケティング、ブランド構築等に係る総合的なコンサルティング活動を展開しています。実際にはWEBマーケティングやIT系のご依頼が多いです。

民民での直接契約を中心としていますが、商工三団体などの支援機関が主催するセミナー講師を年間数十回担当したり、支援機関の専門家派遣や中小企業基盤整備機構の経営窓口相談に対応したりもしています。

保有資格:中小企業診断士、情報処理技術者など

会社概要およびプロフィールは株式会社ドモドモコーポレーションの会社案内にて紹介していますので興味ある方はご覧ください。

お問い合わせは電話ではなくお問い合わせフォームからメールにておねがいします。新規の電話番号からの電話は受信しないことにしていますのでご了承ください。

【反応していただけると喜びます(笑)】

記事内容が役にたったとか共感したとかで、なにか反応をしたいという場合はTwitterやフェイスブックなどのSNSで反応いただけるとうれしいです。

本日の段階で当サイトのブログ記事数は 7,138 件になりました。できるだけ毎日更新しようとしています。

遠田幹雄が利用しているSNSは以下のとおりです。

facebook https://www.facebook.com/tohdamikio

ツイッター https://twitter.com/tohdamikio

LINE https://lin.ee/igN7saM

チャットワーク https://www.chatwork.com/tohda

また、投げ銭システムも用意しましたのでお気持ちがあればクレジット決済などでもお支払いいただけます。

※投げ銭はスクエアの「寄付」というシステムに変更しています(2025年1月6日)

※投げ銭は100円からOKです。シャレですので笑ってご支援いただけるとうれしいです(笑)

株式会社ドモドモコーポレーション

石川県かほく市木津ロ64-1 〒929-1171

電話 076-285-8058(通常はFAXになっています)

IP電話:050-3578-5060(留守録あり)

問合→メールフォームからお願いします

法人番号 9220001017731

適格請求書(インボイス)番号 T9220001017731

英語表示の社名:DomoDomo Corporation Inc.