毎日汗水流して作物を育て、ようやく迎えた決算期。税理士さんから渡された決算書を見て、 「今年は補助金もあって利益が出たな。よしよし。」 「なんだかよく分からないけど、税金は専門家にお任せしよう。」 と、損益計算書(P/L)の最後の利益だけを見て、書類を棚にしまっていませんか?

毎日汗水流して作物を育て、ようやく迎えた決算期。税理士さんから渡された決算書を見て、 「今年は補助金もあって利益が出たな。よしよし。」 「なんだかよく分からないけど、税金は専門家にお任せしよう。」 と、損益計算書(P/L)の最後の利益だけを見て、書類を棚にしまっていませんか?

もし、あなたが「儲かっているはずなのに、なぜか手元にお金が残らない…」と感じているなら、その原因は決算書の読み方にあるかもしれません。

この記事は、財務や会計が苦手な農業経営者の方のために、ご自身の経営状態、つまり農園の「本当の体力」を正しく知るための、シンプルで実践的な方法を、順を追って丁寧に解説します。

農業者の財務分析、BSに注目しましょう!

第1章:利益の数字は「見せかけ」かも?損益計算書(P/L)のワナ

まず、皆さんが一番よく目にする「損益計算書(P/L)」からお話しします。これは、1年間の売上から経費を差し引いて、どれだけ儲かったかを示す「成績表」のようなものです。

しかし、農業経営には、この「成績表」の数字を大きく変動させる特殊な制度があります。その代表格が「農業経営基盤強化準備金」(強化準備金)です。

強化準備金とは?

とても簡単に言えば、「将来、トラクターを買ったり、農地を広げたりするための『特別な貯金箱』」のような制度です。国からの補助金などをこの貯金箱に入れる(積み立てる)と、その分をその年の「経費」として計上でき、節税につながります。

これが、損益計算書(P/L)の利益を分かりにくくする原因です。

- 準備金を積み立てた年 会計上、大きな「費用」として扱われるため、P/L上の利益は実際の儲けよりもずっと少なく見えます。「今年は赤字だ…」と落ち込むかもしれませんが、それは将来のための貯金をした結果なのです。

- 準備金を使って設備投資した年 今度は逆に、貯金箱からお金を取り崩した分が「収益」として扱われるため、P/L上の利益は実際の儲けよりもずっと大きく見えます。

このように、P/Lの利益は税金対策によって大きく変動します。これだけを見て経営判断をするのは、いわば「見せかけの数字」に一喜一憂しているのと同じで、とても危険なのです。

農業経営基盤強化準備金の詳細についてもっと詳しく知りたい方は上記の記事をご覧ください。

第2章:農園の「健康診断書」、貸借対照表(B/S)を見よう!

では、どこを見れば農園の「本当の体力」が分かるのでしょうか? そこで登場するのが、もう一つの重要な書類、「貸借対照表(B/S)」です。

言葉は難しそうですが、これもシンプルに捉えましょう。

- 損益計算書(P/L) → 1年間の成績表(フロー)

- 貸借対照表(B/S) → ある時点での財産リスト(ストック)

B/Sは、あなたの農園が「どれだけの財産(資産)を持ち」「どれだけの借金(負債)があり」「差し引き、本当に自分のものと言える財産(純資産)がいくらあるか」を示す、いわば農園の「健康診断書」です。

先ほどの強化準備金も、積み立てた分はB/Sの「純資産」という項目にしっかりと記録されています。つまり、P/Lで利益が減って見えても、B/Sを見れば財産が減っているわけではないことが一目瞭然なのです。

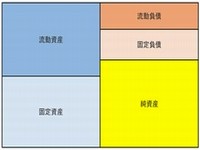

貸借対照表(B/S)の全体像

B/Sは、左右が必ず同じ合計金額になる天秤のような形をしています。

【貸借対照表のイメージ図】

+--------------------------------+--------------------------------+

| 資産の部 (左側) | 負債・純資産の部 (右側) |

+================================+================================+

| | 負債の部 (他人資本) |

| <どのように資金を運用しているか> | <どのように資金を調達したか> |

| | |

| ・現金・預金 | ・買掛金 (ツケ払い) |

| ・売掛金 (未回収の売上) | ・借入金 (ローン) |

| ・機械・設備 | |

| ・土地・建物 | |

| +--------------------------------+

| | 純資産の部 (自己資本) |

| | <本当に自分のものと言える財産> |

| | |

| | ・元入金 (元手) |

| | ・これまでの利益の蓄積 |

| | |

+--------------------------------+--------------------------------+

| 資産合計 = 1,000万円 | 負債合計 + 純資産合計 = 1,000万円 |

+--------------------------------+--------------------------------+

左側の「資産合計」と、右側の「負債合計+純資産合計」は、必ず一致します。 この右下の「純資産」こそが、あなたの農園の本当の体力(自己資本)を示す、最も重要な数字なのです。

【まずやってみよう!】 お手元に過去3年分の決算書があれば、貸借対照表(B/S)の「純資産合計」という数字を見比べてください。この数字が毎年着実に増えていれば、あなたの農園の「体力」は順調にアップしている証拠です。

第3章:【実践編】青色申告のB/Sを「分析できる」形に変えよう

「よし、B/Sを見てみよう!」と思っても、個人事業主で青色申告をしている方は、法人用の分析ツールを使おうとすると、ある壁にぶつかります。 それは「事業主貸(じぎょうぬしかし)」「事業主借(じぎょうぬしかり)」という、個人事業主特有の項目の扱いです。

これは、財務分析を始める上で誰もが通る道です。ここを乗り越えれば、分析のレベルが格段に上がります。

「事業主」勘定とは?「お店のレジ」と「自分の財布」

この2つの言葉を理解するカギは、「事業のお金」と「個人のお金」のやりとりです。

- 事業主貸 お店のレジ(事業)から、あなたが生活費などを引き出した金額です。(事業→個人へのお金の移動)

- 事業主借 運転資金が足りない時などに、あなたの個人の財布から事業にお金を補充した金額です。(個人→事業へのお金の移動)

これを法人用の分析シートにそのまま「資産」や「負債」として入力すると、他人との貸し借りではないのに、借金が多いように見えてしまうなど、不正確な分析結果が出てしまいます。

そこで、これらの項目をすべて合算し、年末時点での「本当の自己資本」を一つの数字として計算し直す作業が必要になります。

第4章:モデルケースで見る!具体的な計算と入力方法

それでは、具体的な数字を使って、あなたの青色申告B/Sを分析できる形に変えていきましょう。

貸借対照表(B/S)のモデル(事例)

| 資産の部 | 金額 | 負債・資本の部 | 金額 |

| 現金預金 | 500,000円 | 買掛金 | 800,000円 |

| 売掛金 | 1,000,000円 | 借入金 | 3,000,000円 |

| 棚卸資産 | 1,500,000円 | 事業主借 | 200,000円 |

| 機械装置 | 5,500,000円 | 元入金(期首) | 3,000,000円 |

| 事業主貸 | 300,000円 | 青色申告特別控除前の所得金額 | 1,800,000円 |

| 資産合計 | 8,800,000円 | 負債・資本合計 | 8,800,000円 |

※このB/Sはモデルケースとして表示しましたので、実際のこの農業者が存在するわけではありません。

モデルケースのB/Sを抜粋

上記のモデルケースのB/Sから、本当の自己資本を抽出するために必要な項目は以下のとおりです。

4つのカギとなる数字を探す

まず、ご自身のB/Sから、以下の4つの数字を抜き出してください。

- 元入金(期首):

3,000,000円 - 事業主借:

200,000円 - 事業主貸:

300,000円 - 青色申告特別控除前の所得金額(=利益):

1,800,000円

「本当の自己資本」を計算する

次に、この4つの数字を以下の式に当てはめます。これが、年末時点でのあなたの農園の「純粋な自己資本」です。

期末の純資産 = ①元入金 + ②事業主借 + ④所得金額 – ③事業主貸

モデルケースの数字を入れると… 3,000,000円 + 200,000円 + 1,800,000円 - 300,000円 = 4,700,000円

計算の結果、この農家さんの年末時点での「本当の体力」は470万円だと分かりました!

分析シートの「純資産の部」に入力する

この 4,700,000円 という数字を、分析シートのB/S「純資産の部」に入力します。多くの場合、「利益剰余金」という項目に入れると、正しく反映されます。

この一手間を加えるだけで、個人事業主のB/Sが、法人と同じ土俵で比較・分析できる、スッキリとした形になるのです。この正しい数字があって初めて、自己資本比率のような重要な経営指標も、意味のあるものになります。

自己資本比率を出すためには、分母となる「総資産」も正しく計算する必要があります。 「事業主貸」は、事業の資産ではなく、個人的な引き出しなので、分析上は総資産から除外します。

本当の総資産 = 資産合計 – 事業主貸

8,800,000円 - 300,000円 = 8,500,000円

→ 分析に使うべき総資産は850万円です。

いよいよ「自己資本比率」を計算!

準備が整いました。自己資本比率は、会社の安定性を示す指標です。一般的に30%以上あると健全だと言われます。

自己資本比率 (%) = (本当の純資産 ÷ 本当の総資産) × 100

(4,700,000円 ÷ 8,500,000円) × 100 ≒ 55.3%

分析結果: この農園の自己資本比率は55.3%と非常に高く、借金だけに頼らない、極めて安定的で健全な経営状態であることが分かります。これなら銀行からの信頼も厚いでしょう。

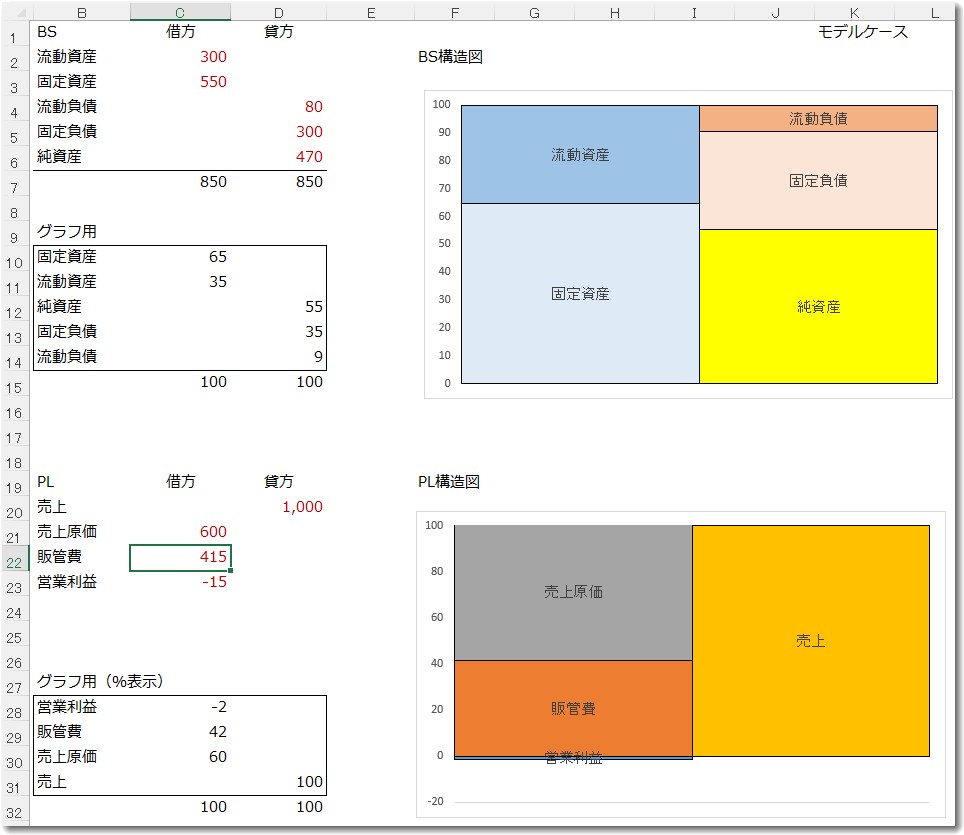

モデルケースの損益計算書(P/L)

分析用のエクセルに入力した結果

このモデルケースのデータを分析用のエクセルに入力した結果は以下のようになります。

これで、BSやPLのカタチがわかるため、過去の自社や他社さんとの比較ができるようになります。

今日からあなたは「農園の最高財務責任者」です!

決算書は、税金を計算するためだけに存在する書類ではありません。それは、あなたが一年間頑張ってきた経営の軌跡が詰まった、未来への航海図です。

最初は難しく感じるかもしれませんが、まずはこの記事を参考に、過去3年分のB/Sでご自身の「本当の体力=純資産」がどう変化してきたか、計算してみてください。

数字の変化が見えてくると、「なぜ増えたんだろう?」「この年はなぜ減ったんだ?」と、必ず疑問が湧いてきます。その疑問こそが、経営者としてのレベルを一段も二段も引き上げてくれるはずです。

P/Lの利益に一喜一憂するのをやめ、B/Sで農園の「本当の体力」を育てていく。 その第一歩を、今日から踏み出してみませんか?

この記事を書いた遠田幹雄は中小企業診断士です

遠田幹雄は経営コンサルティング企業の株式会社ドモドモコーポレーション代表取締役。石川県かほく市に本社があり金沢市を中心とした北陸三県を主な活動エリアとする経営コンサルタントです。

小規模事業者や中小企業を対象として、経営戦略立案とその後の実行支援、商品開発、販路拡大、マーケティング、ブランド構築等に係る総合的なコンサルティング活動を展開しています。実際にはWEBマーケティングやIT系のご依頼が多いです。

民民での直接契約を中心としていますが、商工三団体などの支援機関が主催するセミナー講師を年間数十回担当したり、支援機関の専門家派遣や中小企業基盤整備機構の経営窓口相談に対応したりもしています。

保有資格:中小企業診断士、情報処理技術者など

会社概要およびプロフィールは株式会社ドモドモコーポレーションの会社案内にて紹介していますので興味ある方はご覧ください。

お問い合わせは電話ではなくお問い合わせフォームからメールにておねがいします。新規の電話番号からの電話は受信しないことにしていますのでご了承ください。

【反応していただけると喜びます(笑)】

記事内容が役にたったとか共感したとかで、なにか反応をしたいという場合はTwitterやフェイスブックなどのSNSで反応いただけるとうれしいです。

本日の段階で当サイトのブログ記事数は 7,126 件になりました。できるだけ毎日更新しようとしています。

遠田幹雄が利用しているSNSは以下のとおりです。

facebook https://www.facebook.com/tohdamikio

ツイッター https://twitter.com/tohdamikio

LINE https://lin.ee/igN7saM

チャットワーク https://www.chatwork.com/tohda

また、投げ銭システムも用意しましたのでお気持ちがあればクレジット決済などでもお支払いいただけます。

※投げ銭はスクエアの「寄付」というシステムに変更しています(2025年1月6日)

※投げ銭は100円からOKです。シャレですので笑ってご支援いただけるとうれしいです(笑)

株式会社ドモドモコーポレーション

石川県かほく市木津ロ64-1 〒929-1171

電話 076-285-8058(通常はFAXになっています)

IP電話:050-3578-5060(留守録あり)

問合→メールフォームからお願いします

法人番号 9220001017731

適格請求書(インボイス)番号 T9220001017731

英語表示の社名:DomoDomo Corporation Inc.