消費税8%対応の財務会計ソフトの準備ができた。今年の4月から消費税は8%になるため、会計ソフトや販売管理ソフトの消費税率を5%から8%に変更しなければならない。日本の会計ソフトはほとんどが自分で税率変更できないため、新税率に対応した財務会計ソフトにバージョンアップする必要がある。当社(株式会社ドモドモコーポレーション)は昨年9月までは弥生会計を利用していたが、これから数年間のバージョンアップ対応のことを考慮し、10月の新年度からわくわく財務会計2に変更していた。そのわくわく財務会計から無償バージョンアップの案内がきて、本日設定をすませたのでこれで4月からの消費税8%に対応が準備OKとなった。

消費税8%対応の財務会計ソフトの準備ができた。今年の4月から消費税は8%になるため、会計ソフトや販売管理ソフトの消費税率を5%から8%に変更しなければならない。日本の会計ソフトはほとんどが自分で税率変更できないため、新税率に対応した財務会計ソフトにバージョンアップする必要がある。当社(株式会社ドモドモコーポレーション)は昨年9月までは弥生会計を利用していたが、これから数年間のバージョンアップ対応のことを考慮し、10月の新年度からわくわく財務会計2に変更していた。そのわくわく財務会計から無償バージョンアップの案内がきて、本日設定をすませたのでこれで4月からの消費税8%に対応が準備OKとなった。

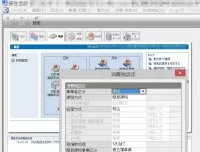

わくわく財務会計2をバージョンアップした後の帳票画面。見た目にはほとんど変化がない。

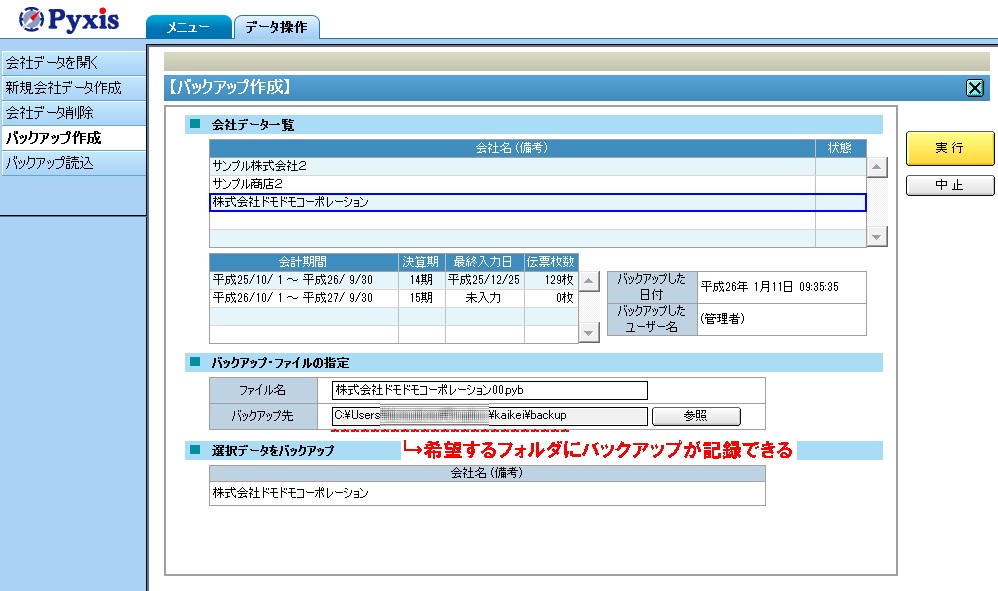

ここで、わくわく財務会計2のデータバックアップ先を変更する。

わくわく財務会計2は、会計データはシステムが保存場所を決めるため自分で他のフォルダに変更できない。そのため、保存先をLANの共有フォルダやドロップボックスにすることができない。このままでは、重要なデータの共有やバックアップができないので、バックアップ先を共有フォルダにすることにした。(上記の画像のバックアップフォルダは共有フォルダになっている)

この設定にしておけば、会計担当者には通常処理終了後の都度、毎回バックアップ作成処理をしてもらえばよい。会計担当者には一手間増えるのは恐縮だが、こうしておけば常に最新データが経営者のパソコンでもバックアップがとれるので、不測の事態を避ける事ができる。

この記事を書いた遠田幹雄は中小企業診断士です

遠田幹雄は経営コンサルティング企業の株式会社ドモドモコーポレーション代表取締役。石川県かほく市に本社があり金沢市を中心とした北陸三県を主な活動エリアとする経営コンサルタントです。

小規模事業者や中小企業を対象として、経営戦略立案とその後の実行支援、商品開発、販路拡大、マーケティング、ブランド構築等に係る総合的なコンサルティング活動を展開しています。実際にはWEBマーケティングやIT系のご依頼が多いです。

民民での直接契約を中心としていますが、商工三団体などの支援機関が主催するセミナー講師を年間数十回担当したり、支援機関の専門家派遣や中小企業基盤整備機構の経営窓口相談に対応したりもしています。

保有資格:中小企業診断士、情報処理技術者など

会社概要およびプロフィールは株式会社ドモドモコーポレーションの会社案内にて紹介していますので興味ある方はご覧ください。

お問い合わせは電話ではなくお問い合わせフォームからメールにておねがいします。新規の電話番号からの電話は受信しないことにしていますのでご了承ください。

【反応していただけると喜びます(笑)】

記事内容が役にたったとか共感したとかで、なにか反応をしたいという場合はTwitterやフェイスブックなどのSNSで反応いただけるとうれしいです。

遠田幹雄が利用しているSNSは以下のとおりです。

facebook https://www.facebook.com/tohdamikio

ツイッター https://twitter.com/tohdamikio

LINE https://lin.ee/igN7saM

チャットワーク https://www.chatwork.com/tohda

また、投げ銭システムも用意しましたのでお気持ちがあればクレジット決済などでもお支払いいただけます。

※投げ銭はスクエアの「寄付」というシステムに変更しています(2025年1月6日)

※投げ銭は100円からOKです。シャレですので笑ってご支援いただけるとうれしいです(笑)