原価計算では制度会計と管理会計の違いを知っておかないと混乱することがあります。

原価計算では制度会計と管理会計の違いを知っておかないと混乱することがあります。

制度会計とは申告納税制度を確実に行うために国内で同じルールで運用される会計制度です。目的が正確な納税金額を計算するためなので、税務署や会計事務所に確認して適切に記録する必要があります。

一方、管理会計とは経営者がマネジメントのための意思決定に使うための計算尺度です。管理会計の代表的なものが原価計算であり、業種業態やビジネスモデルの違いなどにより、いくつもの計算方法があります。どのような原価計算方法がよいのかは、企業ごとに独自に決定すればよいです。

制度会計のなかでの原価計算

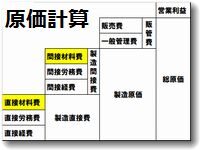

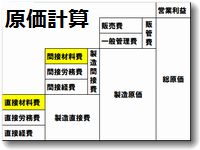

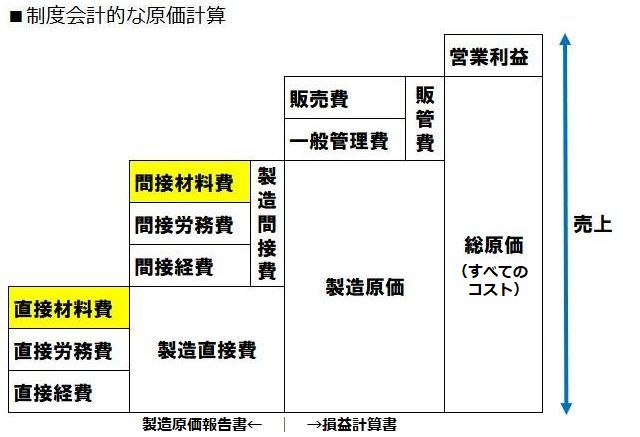

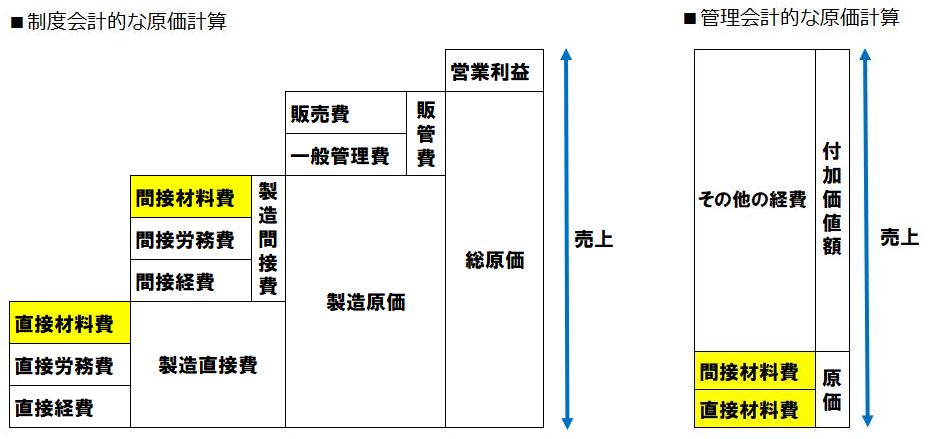

制度会計的な原価計算は、損益計算書の製造原価にあたる部分に「製造原価報告書」という決められた書式で記載する必要があります。基本的に製造業であればこのような書式になっています。

製造業では

・貸借対照表(BS)

・損益計算書(PL)

・製造原価報告書

の3つの書式がセットとして必要です。

そして、損益計算書(PL)と製造原価報告書の関係は次のとおりです。

上記の図では、「製造原価」を計算するまでは「製造原価報告書」という書式で計算し、そこで算出された製造原価を「原価」として損益計算書(PL)に渡します。

損益計算書(PL)では「製造原価」と「販売費」と「販売管理費」を計算し、売上との差額として「営業利益」を算出するという手順になります。

このように制度会計では「製造原価」の計算方法が決められています。

制度会計の書式のままでは原価計算がわかりにくい

納税のためのしくみが制度会計なので、決められたとおりやるしかありません。

しかし、経営的な視点からすると、制度会計のままでは「原価の構造」がわかりにくいです。

なぜなら

・外部から仕入れた材料の原価(直接材料費+間接材料費)がいくらなのかわかりにくい

・人件費が製造原価報告書と損益計算書にわけて記載されているため人件費の総額がいくらなのかわかりにくい

というように、原価として重要な「材料」と「人件費」が、書式のあちこちに分散して記載されているため、集計しなおさないとわからないのです。

また、業種や業態ごとに重点管理する項目も違います。

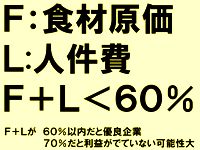

飲食業では、材料費をフーズコスト(F)、人件費をレイバーコスト(L)として、FとLという2大コストに注目して分析する「FLコスト分析」という手法があります。

製造業では、外部に支払いが発生する材料費に注目して、材料費(直接材料費+間接材料費)を売上から引いた分を「付加価値額」として計算し、材料費率、付加価値額の率を重視するという手法があります。

つまり、管理会計は、制度会計の会計データを活用して自社の業態に適した「原価計算」として計算しなおすことで、経営管理の指標として利用しやすくするということをしているわけです。

製造業の原価計算は「材料原価」+「付加価値」でみる

ここでは、製造業としてよく使う「付加価値計算」という原価計算について概要を説明します。

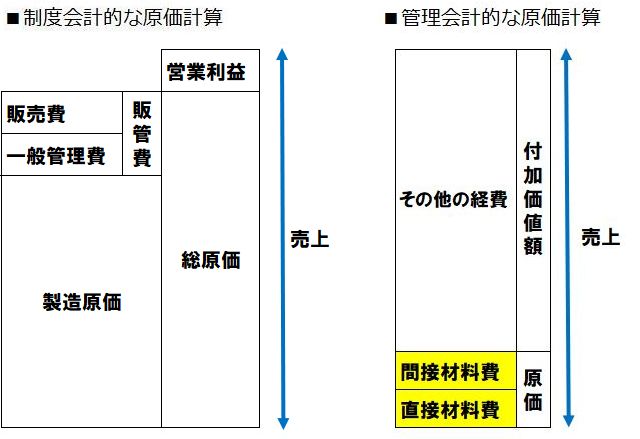

制度会計で使う、「製造原価報告書」から材料費のみを抽出し、「損益計算書」からは売上を抽出し、売上に対する材料費の額を計算するという考え方です。

材料費というのは基本的に外部から仕入れてきて生産のためにカタチを変えてしまいます。この材料費を「原価」ととらえ、売上から引き算した残りの額を「付加価値」として計算します。

つまり、付加価値額は、売上から外注費用を支払ったあとに社内に残る金額のことです。企業の儲ける力を表すもっとも源泉的な数値が付加価値額ということです。

この付加価値額のなかには人経費やその他の経費が含まれています。つまり、付加価値がないと人件費を払えないということですね。

ちなみに、付加価値額のなかで人件費がどれくらい占めているかという比率を「労働分配率」といい、この労働分配率の動きにより労働生産性を分析するという考え方もあります。一般的な労働分配率は50%です。つまり付加価値額の半分を従業員に渡しているというイメージですね。

制度会計の項目から、「直接材料費」と「間接材料費」を抽出し、「原価」としてとらえ、残りを付加価値額として表したものが「付加価値計算」という考え方の原価計算になります。

この図をもっと、ぎゅっと凝縮すると以下のようになります。

制度会計的な原価計算の「製造原価」に比べ、管理会計的(付加価値計算)の「原価」のほうが、一般的な「原価」という概念に近いのではないでしょうか。

ちなみに、このような付加価値計算のしかたは控除法と呼ばれています。文字通り、売上から材料原価を控除することで付加価値額を算出するからです。控除法は中小企業庁方式ともいわれています。

一方で、補助金申請のさいに使うような付加価値計算方法は加算法を使うことになっています。加算法は計算がちょっとややこしいです。

付加価値額=人件費+経常利益+賃借料+営業外費用+租税公課

これは日銀方式ともいわれています。

ここでは、補助金のことは関係ありませんので、付加価値額は控除法で計算するものとします。

製造業の原価目安は30%

製造業では、この「原価」の売上に対する比率は30%程度が目安になることが多いです。

原価 30%

付加価値額 70%

というイメージですね。

原価+付加価値額=100%になります。

ですから、

原価を下げるということは、付加価値額を上げるということです。

原価率を一定の率におさえること。

その目安として数値目標があること。

(例:原価目標29.5%以下)

製造現場で働く人にとってもわかりやすい考え方ではないでしょうか。

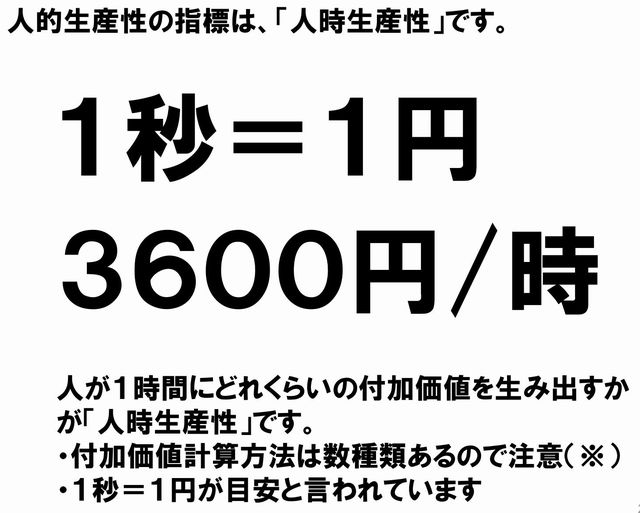

付加価値額は1秒あたり1円以上だすこと

付加価値のほうに注目するということは、「いくら稼いでいるか」ということです。

近年では、付加価値を「ひとりあたり」の「時間あたり」で計算することが多いです。

その代表的な指標が「1秒あたり1円」です。

1秒に1円の付加価値を生んでいるとしたら、1時間では3600円の付加価値を生んでいるということです。

1円×60秒×60分=3600円/時間

一般的に、1時間あたり3600円以上の付加価値額をださないと企業としての最終利益がでないと言われています。

だいたい、中小企業の製造業の平均値としては、1時間あたり4000円程度の付加価値額ということが多いです。

仮に1時間3600円の付加価値を生み出すとして、労働分配率が50%なら、人件費が1800円と算出されます。

この場合の人件費は従業員側の受け取り分ではなく企業側の支払額として計算します。

福利厚生費や企業側の社会保険負担分などを考慮すると約3割くらい引かれます。

なので、1800円の人件費なら従業員の受け取り分は540円(3割)をひいた1260円となります。

仮に授業員の労働時間を年間1800時間とするならば、

1800時間×1260円=226万8000円/年

というように従業員ひとりあたりの年収が計算できます。

原価計算上はこれがすべてです。ボーナスや臨時の報酬も含んだ年間の支払い人件費です。

年収226万円で社員を安定継続的に雇うことは難しいのではないでしょうか。

その意味でも、1時間あたり3600円を下回ると企業としては苦しいぞ、という警告としても「1秒1円」はわかりやすいですね。

以前、ある農業経営者から「1秒1円以上の付加価値をだすこと」ということを聞いたことがあります。どのような作業においても、適切な付加価値額を生み出さないと人件費を払い企業に利益を残すことができませんね。

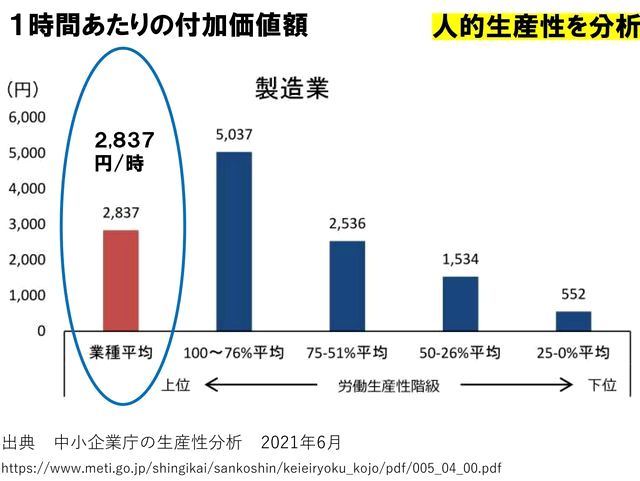

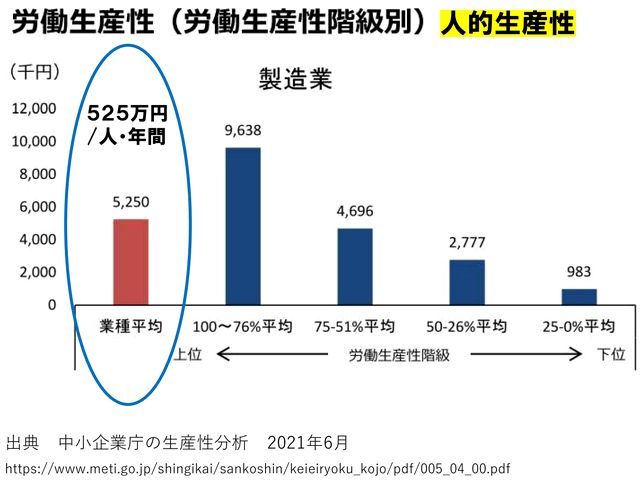

人的生産性分析が重要です

上記は中小企業庁の生産性分析について説明している資料からの引用です。

ざっくりとしていますが、中小製造業の1時間あたりの付加価値額の平均は2837円/時間となっています。

上位76%以上の企業の平均は5037円/時間となっています。

上記は、年間の従業員一人当たり付加価値額の数値です。

中小製造業の平均は一人当たり525万円/年間となっています。

仮に労働分配率が50%だとしたら、人件費としては262.5万円が当てられることになります。

ここから福利厚生費分を30%として引くと、従業員の年収は183.75万円(272.5万円×0.3)となりますので、十分な給与原資が稼げていないということがわかりますね。

原価計算は自社に適した計算方法を使うこと

原価計算について、あらあらと述べてきました。

原価計算は、制度会計のままではわかりにくいので、別途に自社に適した方法を採用したほうがよいといことがおわかりいただけたでしょうか。

飲食店でよく使う「FLコスト計算」については別の記事で紹介しています。参考までに。

この記事を書いた遠田幹雄は中小企業診断士です

遠田幹雄は経営コンサルティング企業の株式会社ドモドモコーポレーション代表取締役。石川県かほく市に本社があり金沢市を中心とした北陸三県を主な活動エリアとする経営コンサルタントです。

小規模事業者や中小企業を対象として、経営戦略立案とその後の実行支援、商品開発、販路拡大、マーケティング、ブランド構築等に係る総合的なコンサルティング活動を展開しています。実際にはWEBマーケティングやIT系のご依頼が多いです。

民民での直接契約を中心としていますが、商工三団体などの支援機関が主催するセミナー講師を年間数十回担当したり、支援機関の専門家派遣や中小企業基盤整備機構の経営窓口相談に対応したりもしています。

保有資格:中小企業診断士、情報処理技術者など

会社概要およびプロフィールは株式会社ドモドモコーポレーションの会社案内にて紹介していますので興味ある方はご覧ください。

お問い合わせは電話ではなくお問い合わせフォームからメールにておねがいします。新規の電話番号からの電話は受信しないことにしていますのでご了承ください。

【反応していただけると喜びます(笑)】

記事内容が役にたったとか共感したとかで、なにか反応をしたいという場合はTwitterやフェイスブックなどのSNSで反応いただけるとうれしいです。

本日の段階で当サイトのブログ記事数は 7,094 件になりました。できるだけ毎日更新しようとしています。

遠田幹雄が利用しているSNSは以下のとおりです。

facebook https://www.facebook.com/tohdamikio

ツイッター https://twitter.com/tohdamikio

LINE https://lin.ee/igN7saM

チャットワーク https://www.chatwork.com/tohda

また、投げ銭システムも用意しましたのでお気持ちがあればクレジット決済などでもお支払いいただけます。

※投げ銭はスクエアの「寄付」というシステムに変更しています(2025年1月6日)

※投げ銭は100円からOKです。シャレですので笑ってご支援いただけるとうれしいです(笑)

株式会社ドモドモコーポレーション

石川県かほく市木津ロ64-1 〒929-1171

電話 076-285-8058(通常はFAXになっています)

IP電話:050-3578-5060(留守録あり)

問合→メールフォームからお願いします

法人番号 9220001017731

適格請求書(インボイス)番号 T9220001017731

英語表示の社名:DomoDomo Corporation Inc.