農業者向け経営革新スキルアップコース2025年度、財務のコース2回めが実施されました。前回は財務分析を行い、今回は損益分岐点分析を行いました。

農業者向け経営革新スキルアップコース2025年度、財務のコース2回めが実施されました。前回は財務分析を行い、今回は損益分岐点分析を行いました。

さて、次の3回めは「自社の分析」を行ってもらいます。そのための心得としては、PLでの単年度利益を見るよりも、BSの構造変化により自社の本当の体力がどうなっているかを見ることです。ちゃんと宿題としてやってくれるかな。

農業法人の「本当の体力」をどう分析するか?

「今期は大きな補助金が入ったから、利益もたくさん出たな。」 「税金のことはよく分からないから、会計事務所に全部任せているよ。」

多くの農業経営者の方々が、こう感じているかもしれません。特に、国からの補助金や農業経営基盤強化準備金(以下、強化準備金)のような特別な会計処理が絡むと、決算書はさらに複雑に見えます。

しかし、税理士さんから渡された損益計算書(P/L)の利益だけを見て一喜一憂しているとしたら、それは自社の経営状態を見誤る、非常に危険なサインかもしれません。

この記事では、なぜ損益計算書だけではダメなのか、そしてあなたの会社の「本当の体力」を知るための、シンプルな方法をお伝えします。

なぜ?損益計算書の利益が「見せかけ」になるワナ

理由は、まさに強化準備金のような税制優遇制度にあります。

この制度は、将来の設備投資のために、受け取った補助金などを原資に利益の一部を「準備金」として積み立てることで、その期の税金を抑えることができる、非常に有効な節税策です。

しかし、これが損益計算書(P/L)の数字を大きく歪ませます。

- 準備金を積み立てた年

- 会計上、大きな「費用」として計上されます。

- 結果、P/L上の利益は、実際の儲けよりも大幅に少なく見えます。

- 準備金を取り崩して設備投資した年

- 今度は逆に、大きな「収益」として計上されます。

- 結果、P/L上の利益は、実際の儲けよりも大幅に大きく見えます。

つまり、P/Lだけを眺めていても、その年ごとの農業本来の収益力が全く分からなくなってしまうのです。「今年は赤字だった…」と落ち込んでいても、実は将来のための体力をしっかり蓄えているだけかもしれません。

会社の健康診断書!「貸借対照表(B/S)」を見よう

そこで登場するのが貸借対照表(B/S)です。 青色申告をしていると、ついP/Lばかりに目が行きがちですが、本当に見るべきはこちらです。

簡単なイメージで捉えましょう。

- 損益計算書(P/L) = 1年間の成績表(フロー)

- 貸借対照表(B/S) = ある時点での会社の健康診断書・財産リスト(ストック)

強化準備金のような特殊な処理があっても、会社の本当の体力が蓄積されているかどうかは、この「健康診断書」であるB/Sを見れば一目瞭然なのです。

分析は難しくない!B/Sの「2つの数字」だけを毎年比べよう

「B/Sなんて数字だらけで分からない」と思う必要はありません。見るべきポイントは、たったの2つです。お手元に過去3〜5年分の決算書を用意して、B/Sの一番下のあたりを見てください。

「純資産合計」は増えていますか? 📈

純資産とは、返済不要の「完全に自分のもの」であるお金のことです。これが会社の本当の体力、純粋な財産を示します。

強化準備金を積み立てた場合、P/Lの利益は減りますが、その分はB/Sの「純資産の部」に「準備金」として蓄えられます。つまり、会社の財産は減っていないのです。

【チェックポイント】 過去3〜5年を比べて、「純資産合計」の額が毎年着実に増えていますか? もし増えているなら、補助金を活用しつつ、しっかりと会社の体力を強化できている証拠です。

「自己資本比率」は安定していますか? 💪

自己資本比率とは、会社の全財産(総資本)のうち、純資産(自己資本)が何パーセントを占めるかを示す「会社の安定性・健全性」の指標です。この比率が高いほど、借金に頼らない、筋肉質で倒れにくい経営であると言えます。

【チェックポイント】 自己資本比率は、30%以上を維持できていますか? 大きな投資をすれば一時的に下がることもありますが、長期的にこの比率が安定、または向上していれば、極めて健全な経営状態です。

他社のBSを分析してみましょう

自社のBSだけを見てもピンとこないかもしれません。そこで、おすすめの方法は他社のBSと比較することです。

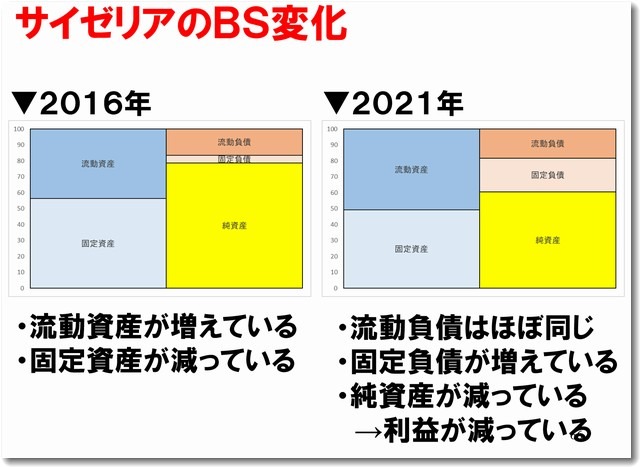

前回の財務分析ではサイゼリヤの貸借対照表(BS)をみて、経営者としてどのように分析するかということを考えてもらいました。

44期(2016年)と49期(2021年)のBSを比較してみました。この2つのBSをみて、なにがどう変化したかを発見してもらいました。

そのうえで、なぜそのように変化したのか、その背景にはなにがあり、どのようなことを行った結果なのか、など仮説を立てて推測するという考えてもらいました。

これは、「BSを見れば企業活動の結果としてどのようになったのか」がわかるということを狙ったワークショップでした。

他社の財務数値のほうが冷静に見ることができます。

大企業や上場企業は財務情報が公開されているので比較しやすいです。

ただし、大企業は売上の規模感が大きすぎます。そこで、BSを上記のサイゼリヤのような図表にすれば比率になるので自社の図表と比較できます。

前回はサイゼリヤだけでなく、トヨタの事例も紹介しました。また他の農業法人のBSデータも紹介しました。

明日からのアクション

会計事務所に任せきりにすることは、自分の体の健康診断の結果を医者から聞くだけで、自分では一切見ないのと同じです。

まずは、あなた自身が会社の「健康診断書」である貸借対照表(B/S)に興味を持つことから始めましょう。

- 会計事務所に、過去5年分の決算書をもらう。

- 貸借対照表(B/S)の「純資産合計」と「自己資本比率」にマーカーを引く。

- その2つの数字が、毎年どう変化しているかを眺めてみる。

たったこれだけで、今まで見えてこなかった自社の「本当の姿」が見えてくるはずです。その数字の変化の理由を会計事務所に質問すれば、より深い経営分析が可能になります。

P/Lの数字に一喜一憂する経営から、B/Sで会社の体力を着実に育てていく経営へ。その第一歩を、今日から踏み出してみませんか?

【注意事項】

ちなみに、法人でなく青色申告でも「貸借対照表(BS)」は作成できます。複式簿記で記帳していれば、国税庁の様式はPL(損益)だけでなくBS(4ページ目)が前提で、主要な会計ソフトは仕訳から自動作成します。年次比較は「元入金(自己資本)」と「事業主貸・事業主借」を調整しつつ、運転資金や自己資本比率など基本指標で見ると実力が把握できます。補助金で資産を買う際の「圧縮」は、個人は法人と方法が違いますが、実質同等の取り扱い(補助金を収入に入れず資産原価を減らす)で対応可能です。

この記事を書いた遠田幹雄は中小企業診断士です

遠田幹雄は経営コンサルティング企業の株式会社ドモドモコーポレーション代表取締役。石川県かほく市に本社があり金沢市を中心とした北陸三県を主な活動エリアとする経営コンサルタントです。

小規模事業者や中小企業を対象として、経営戦略立案とその後の実行支援、商品開発、販路拡大、マーケティング、ブランド構築等に係る総合的なコンサルティング活動を展開しています。実際にはWEBマーケティングやIT系のご依頼が多いです。

民民での直接契約を中心としていますが、商工三団体などの支援機関が主催するセミナー講師を年間数十回担当したり、支援機関の専門家派遣や中小企業基盤整備機構の経営窓口相談に対応したりもしています。

保有資格:中小企業診断士、情報処理技術者など

会社概要およびプロフィールは株式会社ドモドモコーポレーションの会社案内にて紹介していますので興味ある方はご覧ください。

お問い合わせは電話ではなくお問い合わせフォームからメールにておねがいします。新規の電話番号からの電話は受信しないことにしていますのでご了承ください。

【反応していただけると喜びます(笑)】

記事内容が役にたったとか共感したとかで、なにか反応をしたいという場合はTwitterやフェイスブックなどのSNSで反応いただけるとうれしいです。

本日の段階で当サイトのブログ記事数は 7,126 件になりました。できるだけ毎日更新しようとしています。

遠田幹雄が利用しているSNSは以下のとおりです。

facebook https://www.facebook.com/tohdamikio

ツイッター https://twitter.com/tohdamikio

LINE https://lin.ee/igN7saM

チャットワーク https://www.chatwork.com/tohda

また、投げ銭システムも用意しましたのでお気持ちがあればクレジット決済などでもお支払いいただけます。

※投げ銭はスクエアの「寄付」というシステムに変更しています(2025年1月6日)

※投げ銭は100円からOKです。シャレですので笑ってご支援いただけるとうれしいです(笑)

株式会社ドモドモコーポレーション

石川県かほく市木津ロ64-1 〒929-1171

電話 076-285-8058(通常はFAXになっています)

IP電話:050-3578-5060(留守録あり)

問合→メールフォームからお願いします

法人番号 9220001017731

適格請求書(インボイス)番号 T9220001017731

英語表示の社名:DomoDomo Corporation Inc.