ビットコインなどに代表される暗号資産の税制改正案が発表されました。まだ自民党内の案なので法制化されたわけではありませんが、これまでの暗号資産の税制があまりに厳しかったのでかなり改善される方向で調整されるようです。

ビットコインなどに代表される暗号資産の税制改正案が発表されました。まだ自民党内の案なので法制化されたわけではありませんが、これまでの暗号資産の税制があまりに厳しかったのでかなり改善される方向で調整されるようです。

これまでは、売買利益に高額な課税をされたり、持っている暗号資産を他の暗号資産に交換しただけで利益確定とみなされ課税をされたりしており、そのことが投資家や革新的な技術者を萎縮させていました。例えば、持っているビットコインをイーサーリアムに交換しただけで課税されるわけです。これはかなり理不尽ですね。今回の税制改正には期待しています。

暗号資産の税制改正案がでました

web3ホワイトペーパー2024が発表されました

自民党のデジタル社会推進本部WEB3プロジェクトチームの座長である平将明議員のX(旧Twitter)に「web3ホワイトペーパー2024」というツイートが出されました。

web3ホワイトペーパー2024

~ 新たなテクノロジーが社会基盤となる時代へ ~https://t.co/KomG6rpL0Z

— 平将明(たいらまさあき/Taira Masaaki) (@TAIRAMASAAKI) April 12, 2024

この内容がSNSで話題になっています。

2024年の「web3ホワイトペーパー」は、

1.Nippon Nexus: Weaving the web3 Era~日本がweb3 時代の中心へ

2.web3 の推進に向けてただちに対処すべき論点

3.web3 のさらなる発展を見据え議論を開始・深化すべき論点

で構成されています。

web3ホワイトペーパー2024はPDFになっていて、以下のリンクから読むことができます。

web3ホワイトペーパー2024に税制改正の案

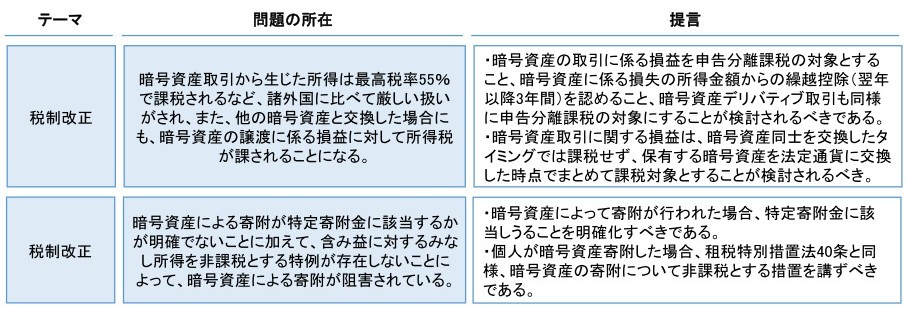

この提言にはいくつかの論点があります。特に、暗号資産に関する税制については注目度が高いです。ポイントは以下のとおりです。

▼WEB3ホワイトペーパー2024要旨.pdfから抜粋

▼webホワイトペーパーからの抜粋

- 最高税率の改正: 所得税率の最大55%は高すぎます。国際競争力を考慮しもっと低い税率へ改正することは、日本における暗号資産の投資環境を改善する可能性があります。低い税率は国内外の投資家にとって魅力的であり、日本の暗号資産市場への投資を促進するかもしれません。

- 損失繰り越しの制度: 損失を繰り越し、他の所得と相殺できるようになれば、投資家のリスク管理がしやすくなります。これにより、投資家はより積極的に暗号資産市場に参加する可能性があります。

- 取引所間での損益相殺: 特定の取引所だけでなく、異なる取引所間での損益の相殺が可能になると、投資家はより多様な取引戦略を採用する自由が増えます。これにより、市場の流動性が向上する可能性があります。

総じて、これらの改正が実現すれば、日本の暗号資産市場が活性化し、より多くの投資家が市場に参入する未来が見えます。また、投資の透明性と合理性が向上することで、暗号資産を取り巻く経済環境全体がより安定し、信頼できるものになると考えられます。

この改正案が実現すれば、WEB3に関する技術的な革新が促進され、新たなビジネスモデルの創出や経済成長にも寄与する可能性が高まります。

各国の暗号資産に関わる税制

日本では暗号資産に関する税制が厳しくて自由に売買できない状況になっています。売却や交換、支払いによる利益は「雑所得」として分類されます。これには、ビットコインを法定通貨や他の仮想通貨と交換した際の利益、仮想通貨で商品やサービスを購入した際の利益が含まれます。利益には最高55%までの所得税がかかります。株式の売買などのように損益通算はできません。

一方、他国では暗号資産の売買や保有に関してかなり柔軟に対応しており、そのことが新技術や新しいサービスを発展させています。

シンガポール: シンガポールでは、暗号資産の取引は合法ですが、法定通貨とは見なされていません。シンガポールの税務当局は、暗号通貨を「商品」として扱い、売買による利益には商品サービス税(GST)が適用される場合があります。ただし、個人が投機目的ではなく長期保有することが一般的であれば、その売却からの利益には所得税が課されないことがあります。つまり無税です。 (ComplyAdvantage)。

ドイツ: ドイツでは、暗号資産を1年以上保有している場合、その売却による利益は税金が免除されます(無税です)。1年未満で売却した場合には、€600を超える利益に対して所得税が課税されます。暗号資産の贈与には、受け取る相手によって異なる非課税限度が設けられています (Koinly)。

アメリカ: アメリカでは、暗号資産は資産として扱われ、取引による利益は資本利得税の対象となります。暗号資産から得られる利益に対する税率は、保有期間によって異なります。短期資本利得(1年未満の保有)の場合、利得は通常の所得として課税され、税率は10%から37%の範囲です。長期資本利得(1年以上の保有)の場合、税率は0%、15%、または20%となります。また株式の売買利益と損益通算が可能です。 (Global Insights)。

エルサルバドル: エルサルバドルはビットコインを法定通貨として認めており、すべての商取引でのビットコインの使用を義務付けています。しかし、具体的な税制の詳細については明確な情報が少ないですが、ビットコインを使用することによる直接的な税務上の優遇措置は特に報告されていません (Al Jazeera)。

これからの暗号資産(とくにビットコインの動向に注目)

ビットコイン(BTC)の発行枚数には上限があり、総発行枚数は2100万枚に設定されています。2023年3月現在で約1930万枚が発行されており、発行枚数が上限に達するのは2140年と予想されています。

ビットコインは2024年4月20日ころに、4年に一回しかない半減期が訪れます。過去の何度かの半減期という節目でビットコインは価格上昇してきましたので、今回も価格上昇が期待されています。

※半減期は2024年4月20日の午前9時すぎに訪れました

ビットコインは半減期が過ぎると希少価値が高まり、価格が上昇する傾向があります。

本日の1ビットコインの価格は約1000万円です。4年ほど前は約100万円でしたので、4年で10倍になっています。

最後の半減期は2140年と予測されており、その後のマイニング報酬はビットコインという形では与えられなくなります。それでも同ブロックチェーン上で取引を続けるインセンティブを維持するため、ビットコインを売買する際にユーザーが支払う取引手数料は引き続きマイナーに報酬として与えられますので、ビットコインの世界観は維持できます。

ビットコインの発行総量と半減期についての解説

※以下の解説はChatGPTによるものです。

ビットコインはデジタル通貨の一種で、「暗号資産」または「仮想通貨」とも呼ばれています。特に注目されるビットコインの特徴の一つに、その供給量が限られていることがあります。

ビットコインの最大発行量は2,100万枚に設定されており、これ以上新しいビットコインが生成されることはありません。これにより、通常の通貨のように政府が無制限に発行することができないため、インフレーションの影響を受けにくいとされています。

ビットコインの新しい単位は「マイニング」と呼ばれるプロセスを通じて徐々に市場に導入されます。マイニングは、取引記録をビットコインの公共台帳(ブロックチェーン)に追加する作業であり、その作業を行った者には新たに生成されたビットコインが報酬として与えられます。

ここで「半減期」という概念が登場します。ビットコインの半減期は、マイニングによって新たに生成されるビットコインの数が半分になる期間を指します。この半減期はおおよそ4年ごとに設定されており、最初は1ブロックにつき50ビットコインが報酬として与えられていましたが、半減期が来るごとに25枚、12.5枚、6.25枚と減っていきます。この減少は、最大発行量に到達するまで続きます。

このような設計により、ビットコインの新規供給は時間とともに減少し、長期的にはその希少性が増すことが予想されます。その結果、需要が一定であれば、価値が上がる可能性があると考えられています。この希少性がビットコインを他の貨幣と区別し、多くの投資家にとって魅力的な資産となっています。

WEB3への期待感

今回の提言の背景には、Society 5.0の実現に向けた、AI、IoT、メタバースなどの技術との横断的な検討の推進があります。デジタル社会の進展に伴い、サイバー空間とフィジカル空間が融合した社会を実現するためにも、web3技術が重要な役割を担うとされています。

日本国内では、法改正を受けて複数の企業がパーミッションレス型ステーブルコインへの参入を表明しており、地方創生ではDAOの活用が進んでいます。国際的な動向としては、ドル建てステーブルコインの時価総額が10兆円を超えるなど、web3のマス・アダプションが加速しています。

Web3技術が日本経済や社会にもたらす可能性のある好影響は多岐にわたります。以下に主要なものを挙げます。

- イノベーションの加速: Web3は、ブロックチェーン、非代替性トークン(NFT)、デジタル通貨などの技術を基盤としており、これらは新しいビジネスモデルやサービスの開発を促進します。これにより、スタートアップ企業が新規事業を立ち上げやすくなる可能性があります。

- 経済のデジタル化と効率化: Web3技術は、情報の透明性を高め、取引の信頼性を向上させることができます。これにより、金融業務、不動産取引、契約管理など、多くの産業でプロセスの効率化が進むことが期待されます。

- データの主権とプライバシーの強化: Web3はユーザーが自身のデータを管理しやすくなる環境を提供します。個人のデータ主権を尊重し、プライバシーを保護することができるため、より安全なデジタル社会の実現に貢献する可能性があります。

- 新しい雇用機会の創出: Web3関連の産業や技術が成長することで、新しいスキルや専門知識を必要とする職種が増えることが予想されます。これにより、特にデジタルスキルを持つ労働力に対する需要が高まります。

- グローバル市場への参入: Web3の導入により、日本企業が国際的なビジネスネットワークにアクセスしやすくなります。特に、デジタル通貨やブロックチェーンを活用することで、国境を越えた取引がスムーズに行えるようになるでしょう。

- 地方創生の促進: デジタル技術の進展は、地方都市や過疎地にも新しいビジネスチャンスをもたらすことができます。例えば、地域固有の資産をNFT化することで、新しい形の地域振興が行える可能性があります。

Web3技術の導入と普及には課題も多いですが、これらのポテンシャルを最大限に活用することで、日本経済の活性化と社会のデジタルトランスフォーメーションを実現することができるでしょう。期待したいです。

この記事を書いた遠田幹雄は中小企業診断士です

遠田幹雄は経営コンサルティング企業の株式会社ドモドモコーポレーション代表取締役。石川県かほく市に本社があり金沢市を中心とした北陸三県を主な活動エリアとする経営コンサルタントです。

小規模事業者や中小企業を対象として、経営戦略立案とその後の実行支援、商品開発、販路拡大、マーケティング、ブランド構築等に係る総合的なコンサルティング活動を展開しています。実際にはWEBマーケティングやIT系のご依頼が多いです。

民民での直接契約を中心としていますが、商工三団体などの支援機関が主催するセミナー講師を年間数十回担当したり、支援機関の専門家派遣や中小企業基盤整備機構の経営窓口相談に対応したりもしています。

保有資格:中小企業診断士、情報処理技術者など

会社概要およびプロフィールは株式会社ドモドモコーポレーションの会社案内にて紹介していますので興味ある方はご覧ください。

お問い合わせは電話ではなくお問い合わせフォームからメールにておねがいします。新規の電話番号からの電話は受信しないことにしていますのでご了承ください。

【反応していただけると喜びます(笑)】

記事内容が役にたったとか共感したとかで、なにか反応をしたいという場合はTwitterやフェイスブックなどのSNSで反応いただけるとうれしいです。

本日の段階で当サイトのブログ記事数は 7,150 件になりました。できるだけ毎日更新しようとしています。

遠田幹雄が利用しているSNSは以下のとおりです。

facebook https://www.facebook.com/tohdamikio

ツイッター https://twitter.com/tohdamikio

LINE https://lin.ee/igN7saM

チャットワーク https://www.chatwork.com/tohda

また、投げ銭システムも用意しましたのでお気持ちがあればクレジット決済などでもお支払いいただけます。

※投げ銭はスクエアの「寄付」というシステムに変更しています(2025年1月6日)

※投げ銭は100円からOKです。シャレですので笑ってご支援いただけるとうれしいです(笑)

株式会社ドモドモコーポレーション

石川県かほく市木津ロ64-1 〒929-1171

電話 076-285-8058(通常はFAXになっています)

IP電話:050-3578-5060(留守録あり)

問合→メールフォームからお願いします

法人番号 9220001017731

適格請求書(インボイス)番号 T9220001017731

英語表示の社名:DomoDomo Corporation Inc.