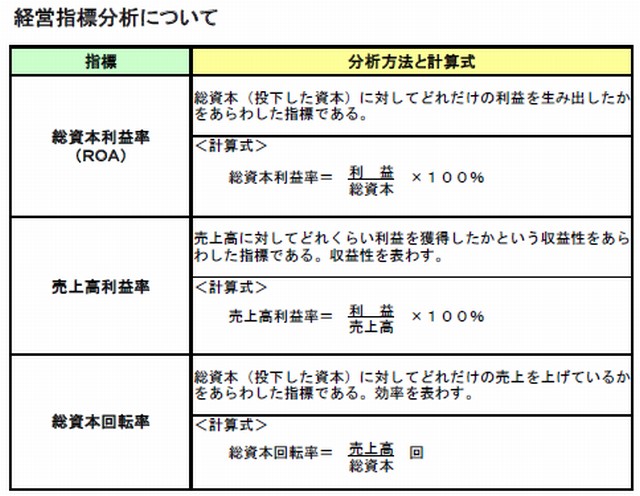

総資本利益率(ROA)は経営分析指標の重要な数値である。ROAは、Return On Assetsの頭文字で、総資本に対する利益の率で表される。一般的に利益は純利益を使うことが多いが、中小企業の経営分析では経常利益や営業利益を使うこともある。

総資本利益率(ROA)は経営分析指標の重要な数値である。ROAは、Return On Assetsの頭文字で、総資本に対する利益の率で表される。一般的に利益は純利益を使うことが多いが、中小企業の経営分析では経常利益や営業利益を使うこともある。

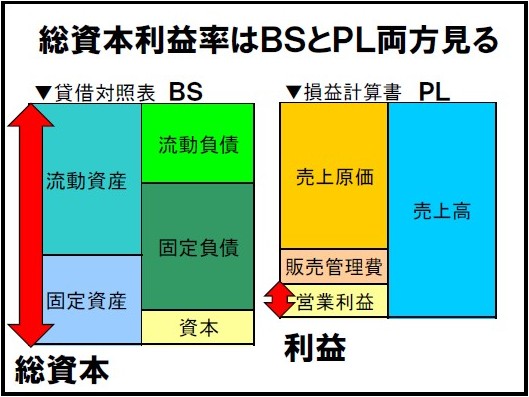

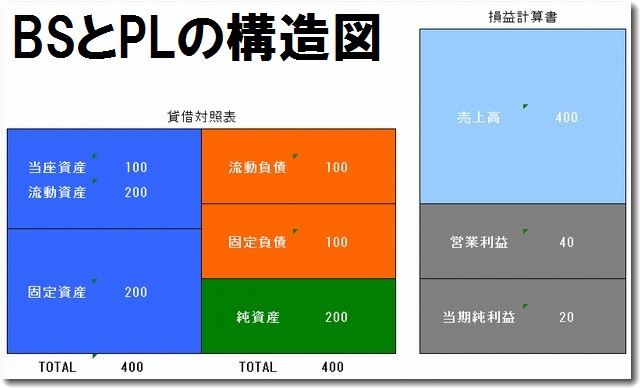

ROAの分母になる総資本はBS(貸借対照表)から、分子になる利益はPL(損益計算書)から求める。つまり、ROAを計算するときは、BSとPLの両方の数値を見ることになる。

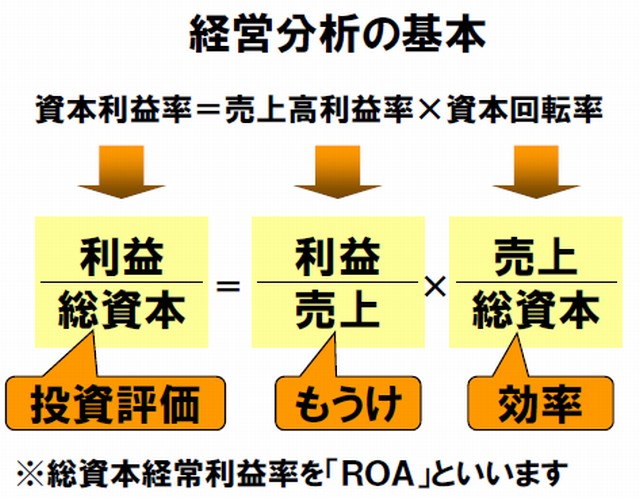

ROA=売上高利益率✕総資本回転率になることから、収益性分析は売上高利益率を、効率性分析は総資本回転率を、と分けて診ていく。

総資本利益率(ROA)が経営分析指標の重要な数値

総資本利益率(ROA)とは

総資本利益率(ROA:Return on Assets)とは、企業が保有しているすべての資産(総資本)を使って、どれだけ効率的に利益を生み出しているかを示す指標です。企業の経営効率や収益性を評価するためによく使われます。

ROAには以下のような特徴があります。

・資産をどれだけ有効に活用しているかを表します。

・ROAが高いほど、少ない資産で多くの利益を上げていると評価されます。

・業種によって平均的な数値は異なりますが、概ね5%以上であれば良好とされることが多いです。

経営分析の基本

ROAの計算方法は上記のとおりです。

参考事例で計算

上記の例では、

ROA=当期純利益÷総資産=20÷400=0.05(5%)

売上高純利益率=当期純利益÷売上高=20÷400=0.05(5%)

総資本回転率=売上高÷総資本=400÷400=1回転

となる。

計算式では

ROA=売上高純利益率×総資本回転率

0.05=0.05×1

となる。

≪収益性≫

売上高利益率………5% 売上高に対する当期純利益の割合

売上高営業利益率…10% 売上高に対する営業利益の割合

資産回転率…………1.0回転 事業に投資した総資産がどれだけ有効に活用されたか

ROA………………5% 事業に投下されている資産が当期純利益をどれだけ獲得したか

財務レバレッジ……200% 自己資本の何倍の大きさの総資本を事業に投下しているか

ROE………………10% 株主持分である自己資本に対するリターン(当期純利益)の割合

≪安全性≫

流動比率……………200% 企業の短期的な支払能力

当座比率……………100% 企業の短期的な支払能力

固定比率……………100% 固定資産に投資した資金が自己資本でまかなわれている割合

固定長期適合率……67% 固定資産に投資した資金が長期資金でまかなわれている割合

自己資本比率………50% 総資本(総資産)に対する自己資本の割合

このような経営指標を簡単に計算するためのエクセルも公開されている。

上記の計算はエクセル財務分析診断シート(簡易型)を使って試算してみたものである。

この記事を書いた遠田幹雄は中小企業診断士です

遠田幹雄は経営コンサルティング企業の株式会社ドモドモコーポレーション代表取締役。石川県かほく市に本社があり金沢市を中心とした北陸三県を主な活動エリアとする経営コンサルタントです。

小規模事業者や中小企業を対象として、経営戦略立案とその後の実行支援、商品開発、販路拡大、マーケティング、ブランド構築等に係る総合的なコンサルティング活動を展開しています。実際にはWEBマーケティングやIT系のご依頼が多いです。

民民での直接契約を中心としていますが、商工三団体などの支援機関が主催するセミナー講師を年間数十回担当したり、支援機関の専門家派遣や中小企業基盤整備機構の経営窓口相談に対応したりもしています。

保有資格:中小企業診断士、情報処理技術者など

会社概要およびプロフィールは株式会社ドモドモコーポレーションの会社案内にて紹介していますので興味ある方はご覧ください。

お問い合わせは電話ではなくお問い合わせフォームからメールにておねがいします。新規の電話番号からの電話は受信しないことにしていますのでご了承ください。

【反応していただけると喜びます(笑)】

記事内容が役にたったとか共感したとかで、なにか反応をしたいという場合はTwitterやフェイスブックなどのSNSで反応いただけるとうれしいです。

本日の段階で当サイトのブログ記事数は 7,073 件になりました。できるだけ毎日更新しようとしています。

遠田幹雄が利用しているSNSは以下のとおりです。

facebook https://www.facebook.com/tohdamikio

ツイッター https://twitter.com/tohdamikio

LINE https://lin.ee/igN7saM

チャットワーク https://www.chatwork.com/tohda

また、投げ銭システムも用意しましたのでお気持ちがあればクレジット決済などでもお支払いいただけます。

※投げ銭はスクエアの「寄付」というシステムに変更しています(2025年1月6日)

※投げ銭は100円からOKです。シャレですので笑ってご支援いただけるとうれしいです(笑)

株式会社ドモドモコーポレーション

石川県かほく市木津ロ64-1 〒929-1171

電話 076-285-8058(通常はFAXになっています)

IP電話:050-3578-5060(留守録あり)

問合→メールフォームからお願いします

法人番号 9220001017731

適格請求書(インボイス)番号 T9220001017731

英語表示の社名:DomoDomo Corporation Inc.