現在、当社が法人として利用している金融機関は2行で、地元石川県の北國銀行と、ネットバンキングのPayPay銀行(旧名はジャパンネットバンク)です。

現在、当社が法人として利用している金融機関は2行で、地元石川県の北國銀行と、ネットバンキングのPayPay銀行(旧名はジャパンネットバンク)です。

本日、地元の北國銀行からネットバンキングの利用料金を月額5500円(年額66000円)にするという案内がありました。価格改定は2025年7月からということですが、これまで無料だったのでいきなりの大幅な値上げになります。この衝撃的な案内を受けて、当社のような零細企業としては取引銀行を見直しすることにしました。

取引銀行は地元の銀行とネットバンクのどちらがよいか

北國銀行からネットバンキング料金改定の案内

1月28日に以下のようなメールがありました。

いつも「北國デジタルバンキング」をご利用いただき、誠にありがとうございます。

この度、弊行では原材料価格等の上昇に起因した諸経費の高騰や増加し続けるサイバー犯罪を始めとしたセキュリティ対策の強化など、各種サービスの維持・運営コストが増加していることを受け、各種手数料を新設・改定させていただくことにいたしましたので、ご案内申し上げます。

■改定内容

(1)北國デジタルバンキング月額基本手数料

改定後手数料:月額5,500 円(消費税込)

改定日:2025 年7 月ご利用分(8 月12 日(火)引落し)より

※毎月10 日(休業日の場合は翌営業日)に代表口座よりお引落しさせていただきます。北國デジタルバンキングの基本手数料は、これまでお客さまの生産性向上をご支援するために無料としてまいりましたところ、この度やむを得ず改定させていただくことにいたしました。何卒ご理解を賜りますようお願い申し上げます。

今後も機能改善を続け、より一層便利にご利用いただけるように取り組んでまいります。なお、振込手数料(当行あて無料、他金融機関あて330 円)ほか、北國デジタルバンキングにかかるその他手数料には変更ございません。

なんと月額利用料金が5500円になるという衝撃的な内容でした。年間にすると66000円という高額な料金になります。

北國銀行のホームページでも同様の情報が公開されています。

https://www.hokkokubank.co.jp/other/news/2025/pdf/20250129b.pdf

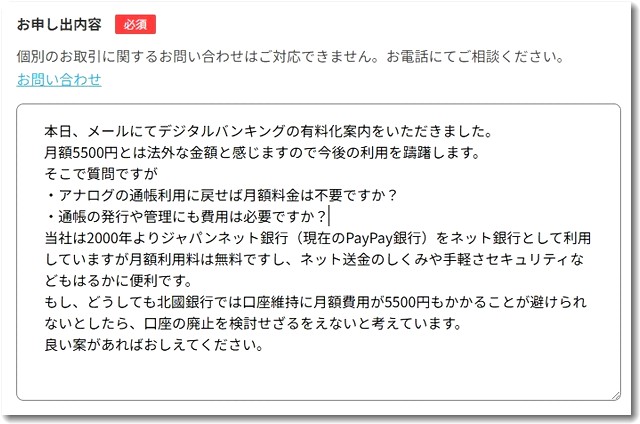

たぶん本日、問い合わせが殺到しているでしょうが、私もメールフォームから以下のように問い合わせをしました。

北國銀行は、ブロックチェーンを使った「トチツーカ」というデジタルキャッシュの取り組みをしており、その活動には注目していましたし、応援もしていました。

地元の銀行だけに応援したい気持ちがありました。

ですが、現在の北國銀行のサービス内容なら、口座維持のために年額66000円を支払う価値は感じられません。

返答次第ですが、法人としては北國銀行の口座を解約することになるかもしれません。

北國銀行から返信がきました

意外に素早い返信でした。返信内容は以下のとおりです。

いつも北國銀行をご利用いただきありがとうございます。

また、お問い合わせいただきありがとうございます。個人事業主・法人向けのサービスである「北國デジタルバンキング」は、2025年7月1日より月額手数料5,500円をいただくことになります。

弊行では原材料価格等の上昇に起因した諸経費の高騰や、増加し続けるサイバー犯罪を始めとしたセキュリティ対策の強化など、各種サービスの維持・運営コストが増加していることを受け、この度やむを得ず改定させていただくことにいたしました。何卒ご理解を賜りますようお願い申し上げます。一般的な回答にはなりますが、口座維持に月額手数料が発生するわけではなく、「北國デジタルバンキング」のご登録があるお客様から、デジタルバンキングのご契約ごとに手数料をいただくことになります。

また、2025年4月をめどに通帳発行手数料として、通帳を発行する毎に330円の手数料をいただく予定です。>口座の廃止を検討せざるをえないと考えています。良い案があればおしえてください。

誠に恐れ入りますが、個別のお取引状況につきましては、ご本人さまの確認が難しいこともあり、メールではご対応いたしかねます。また、遠田さまがどのような使い方をしているかによって提案できることが変わってくるため、お手数をお掛けしますが、本件についてのご相談は、お取引店までお電話いただきますようお願いいたします。

【店舗一覧】

https://www.hokkokubank.co.jp/other/tenpo/list.html株式会社北國銀行ダイレクトセンター

ということでした。

「北國デジタルバンキング」のご登録がある場合なら利用料金の支払いは避けられないようですね。今さら、紙の通帳に戻るのはばかばかしいし、会計のDX化に逆行します。

残念ですが、料金支払いをしたくないのなら口座解約しかないようですね。

ネット銀行しか使わない現状

当社は銀行取引のために窓口に行くことがほぼありません。

給与など支払いはネットバンキングで十分だし、経費の支払いはクレジットカード経由なので銀行引き落としです。得意先からのお支払いも100%振込で現金の授受はありません。

ほぼ完全にキャッシュレスなので、ネットバンキングが便利な銀行のほうがありがたいです。

2000年に創業した当社ですが、ちょうどそのころからサービスがスタートしたジャパンネットバンク(現在はPayPay銀行に名称が変わりました)を使っていました。店舗のないネット銀行というのは当時としては珍しい存在でしたが、当社としては最適でした。

ネット銀行は、振込手数料が安いし、深夜でも操作ができるので便利です。

また、電帳法対応やインボイス対応などを考慮すると、金融機関とのやりとりもデジタル対応が基本になります。

北國銀行さんがネットバンキング無料を表明したのは昨年。ネットバンキング対応を進めるということなので応援のつもりで利用促進をしていました。ですが、ネットバンクとしてはまだまだ不十分だし使い勝手もよくありませんでした。UIもよくないし、表示スピードも遅い。

地元だし応援のつもりで使い始めた、というのが本音です。正直いって、ネットバンクとしての北國銀行の評価は最低レベルです。月額無料でないと使う気にはなれないですね。

同行間の振込手数料が無料だというのはせめてものアドバンテージでした。ですが、北國銀行を使う企業が減ればこのアドバンテージは無くなる…ということに気づいていないのですかね。大量の解約企業がでたらどうするのでしょうか。

今回の月額5500円という料金設定は、ネットバンクとしては法外です。当社としてはネットバンクとして北國銀行を使うのは今年の6月までに終わりになりそうです。

少なくとも2行は取引口座を持ったほうがよいと考えました

もしも、北國銀行の口座を廃止したら、取引銀行が1行になってしまいます。当社のような小規模事業者ならそれでもいいかもしれません。ですが、もしものことを考えるともうひとつくらいは金融機関と取引しておいたほうがいいですね。そこでもう1行、契約をすることにしました。

法人向けネットバンク主要4行

以下の4行が法人向けネットバンキングを月額無料で提供しています。

・GMOあおぞらネット銀行

・住信SBIネット銀行

・PayPay銀行

・楽天銀行

| 銀行名 | 同行宛振込手数料 | 他行宛振込手数料 |

|---|---|---|

| GMOあおぞらネット銀行 | 無料 | 145円(※1) |

| 住信SBIネット銀行 | 無料 | 145円(※2) |

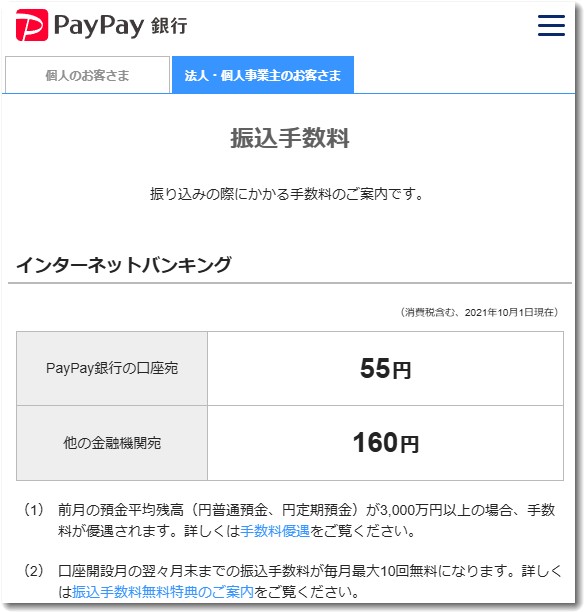

| PayPay銀行 | 55円 | 145~160円(※3) |

| 楽天銀行 | 52円 | 3万円未満:150円 3万円以上:229円 |

(※1)GMOあおぞらネット銀行では、月額500円の「振込料金とくとく会員」に加入すると、他行宛振込手数料が129円に割引されます。

(※2)住信SBIネット銀行では、前々月の振込件数に応じて、他行宛振込手数料が130円~145円に変動します。

(※3)PayPay銀行では、給与振込に使っていると月に3回まで他行宛振込手数料が無料になります。また実際に利用すると他行あて振込手数料は145円です。

PayPay銀行は継続利用します

すでに20年以上利用しているPayPay銀行は引き続き利用します。

PayPay銀行の法人口座開設は上記のリンクからどうぞ。

GMOあおぞらネット銀行がもっとも便利です

なお、公的な費用の自動引き落としについて調べると、社会保険料の引き落としが可能なのはGMOあおぞらネット銀行だけでした。他のネットバンクではペイジーを使えば手数料なしで送金可能ですが、自動引き落としができません。ネット銀行各社も公的費用の自動引き落としに対応してほしいですね。

あと、高速道路の料金決済に必要なETCカードを無料発行できるのは、GMOあおぞらネット銀行のクレジットカードだけでした。これは口座開設後に申請をすれば可能です。

つまり、費用の決済に関してはGMOあおぞらネット銀行だと完璧に対応できそうです。法人口座としてはこれだけでいいかもしれませんね。

▼GMOあおぞらネット銀行に口座開設の申し込み

↑このリンクから申込すると最大で20回(2ヶ月間)の他行あて振込手数料が無料になります(キャンペーン期限に注意)

同行あて振込手数料が0円なのは、GMOあおぞらネット銀行と住信SBI銀行の2行だけです。

必要書類の基本セット

法人側

・履歴事項全部証明書(6ヶ月以内)

・印鑑証明書

・法人番号通知書代表者側

・運転免許証/マイナンバーカード(顔写真付き)

・健康保険証(カード型)審査のポイント

実在性確認のため、契約書や請求書などの「事業実績書類」提出が求められる場合があります。新規法人は資本金500万円以上だと審査通過率が向上。

住信SBIネット銀行も口座開設しました

当社はすでにPayPay銀行とは取引がありますので、もう1つをここから選ぶことにしました。楽天銀行でもよかったのですが、当社としては住信SBIネット銀行にしました。

選択した理由は以下のとおりです。

・振込手数料がもっとも安い

・SBIグループなので安心で全国的にも信頼度が高い

・すでにSBI証券の口座があるので連動させて使える

・PayPay銀行

・GMOあおぞらネット銀行

・住信SBIネット銀行

にて取引をしていくことにします。

地方銀行との取引をやめてネットバンキング(ネット専業銀行)だけにする場合のメリット・デメリット

地方銀行との取引をやめることについて、メリットとデメリットを整理しました。以下はChatGPTの回答です。

メリット

- コスト削減

- 地方銀行に比べて、ネット銀行は振込手数料が安い場合が多い。

- 口座維持費や各種手数料が無料または低額なことが多い。

- 利便性向上

- 24時間365日、どこからでも取引が可能。

- 店舗に行く手間が省ける。

- スマホやPCから振込、残高確認、入出金明細の確認が容易。

- 振込のスピード

- 他行宛でも即時振込できるサービスがあり、資金移動のスピードが速い。

- 金利が高め

- ネット銀行の普通預金や定期預金の金利が、地方銀行よりも高いことが多い。

- API連携・会計ソフトとの連携が便利

- freeeやマネーフォワードなどの会計ソフトと簡単に連携でき、経理業務が効率化。

デメリット

- 信用力の低下

- 地方銀行との取引がないと、金融機関からの信用が低く見られることがある。

- 取引先から「銀行口座がネット銀行だけなのは不安」と思われる可能性。

- 融資の難易度

- ネット銀行では、地方銀行ほどの融資枠を確保しづらい。

- 事業融資や運転資金の借り入れがしにくく、審査が厳しいこともある。

- 現金の取り扱いが不便

- ATM経由での入出金しかできず、窓口での大口入出金や両替が難しい。

- 現金商売の場合は、現金の管理が課題になる。

- 対面相談ができない

- 事業に関する相談(経営支援や資金調達)を対面でできない。

- 金融機関の担当者と関係性を築くのが難しく、信頼ベースの取引がしにくい。

- システムリスク

- ネットバンキングの障害やハッキングリスクがある。

- 万が一、不正送金やシステムトラブルが発生した場合、対応に時間がかかる可能性。

ChatGPTが出した結論

ネットバンキングだけにする場合、日常の取引コストや利便性は向上するが、信用力や融資面でのデメリットが大きい。

特に融資や信頼関係の構築を重視するなら、地方銀行との取引もある程度維持するのが無難です。

おすすめの戦略

- 振込・支払い業務はネット銀行でコスト削減

- 融資や信用構築のために地方銀行との取引も維持

- 現金管理が必要なら、ATM手数料が無料のネット銀行を選ぶ

- 会計ソフトとの連携を考慮し、ネット銀行を活用

このように、地方銀行とネット銀行の**「いいとこ取り」**をするのが、最適な選択肢かもしれません。

これからの銀行に求められるもの:地方銀行とネット銀行の役割を再考する

地方銀行とネット銀行のビジネスモデルの違いを理解し、中小企業経営者として銀行システムの利用を再検討することは、現代の経営環境において非常に重要です。

地方銀行とネット銀行の特性

地方銀行は、地域密着型のサービスと対面でのコンサルティングを強みとしています。一方、ネット銀行は、低コスト運営と24時間利用可能な便利さを提供しています。

社会環境の変化と銀行の役割

-

デジタル化の加速:オンラインでの取引が主流となり、ネット銀行の利便性が増しています。

-

フィンテックの進化:ブロックチェーンやAIの発展により、従来の「お金」の概念が変わりつつあります。

-

経営支援の多様化:公的支援機関など、銀行以外の選択肢が増えています。

中小企業経営者の視点

-

借入がない場合:地方銀行との取引維持の必要性を再検討する余地があります。

-

既存の借入がある場合:関係銀行との取引継続は避けられず、手数料高額化にも対応せざるを得ません。

今後の展望

銀行との関係性は、単なる金融取引を超えて、企業の成長戦略やデジタル化対応にも影響を与える可能性があります。地方銀行も変革を迫られる中、中小企業は自社のニーズに最適な金融パートナーを選択する必要があるでしょう。

将来的には、デジタル対応や革新的な金融サービスの利用が、企業の競争力や社会的評価にも影響を与える時代が来るかもしれません。

中小企業経営者は、この変化を見据えた戦略的な銀行取引の再構築を検討すべき時期に来ているのかもしれません。

ひょっとしたら、北國銀行のような地方銀行と取引しているということを表明することは恥ずかしいこと、と言われる日が来るのかもしれないと思いました。(これは個人の感想です)

※ちなみにこの最終章のみPerplexityのDeepSeekーR1を使ってリライトしました。

詳細は上記に記録しておきました。ChatGPTの月額3.6万円の有料版を使っていましたが、無料版のDeepSeekーR1の回答のほうが適切でした。あっというまに時代は進んでいきます。

優位性がある、と自分では思っていても、すでにそうではないということが次々と起こっています。我が身にもあてはめて日々精進したいと思いました。

この記事を書いた遠田幹雄は中小企業診断士です

遠田幹雄は経営コンサルティング企業の株式会社ドモドモコーポレーション代表取締役。石川県かほく市に本社があり金沢市を中心とした北陸三県を主な活動エリアとする経営コンサルタントです。

小規模事業者や中小企業を対象として、経営戦略立案とその後の実行支援、商品開発、販路拡大、マーケティング、ブランド構築等に係る総合的なコンサルティング活動を展開しています。実際にはWEBマーケティングやIT系のご依頼が多いです。

民民での直接契約を中心としていますが、商工三団体などの支援機関が主催するセミナー講師を年間数十回担当したり、支援機関の専門家派遣や中小企業基盤整備機構の経営窓口相談に対応したりもしています。

保有資格:中小企業診断士、情報処理技術者など

会社概要およびプロフィールは株式会社ドモドモコーポレーションの会社案内にて紹介していますので興味ある方はご覧ください。

お問い合わせは電話ではなくお問い合わせフォームからメールにておねがいします。新規の電話番号からの電話は受信しないことにしていますのでご了承ください。

【反応していただけると喜びます(笑)】

記事内容が役にたったとか共感したとかで、なにか反応をしたいという場合はTwitterやフェイスブックなどのSNSで反応いただけるとうれしいです。

本日の段階で当サイトのブログ記事数は 7,150 件になりました。できるだけ毎日更新しようとしています。

遠田幹雄が利用しているSNSは以下のとおりです。

facebook https://www.facebook.com/tohdamikio

ツイッター https://twitter.com/tohdamikio

LINE https://lin.ee/igN7saM

チャットワーク https://www.chatwork.com/tohda

また、投げ銭システムも用意しましたのでお気持ちがあればクレジット決済などでもお支払いいただけます。

※投げ銭はスクエアの「寄付」というシステムに変更しています(2025年1月6日)

※投げ銭は100円からOKです。シャレですので笑ってご支援いただけるとうれしいです(笑)

株式会社ドモドモコーポレーション

石川県かほく市木津ロ64-1 〒929-1171

電話 076-285-8058(通常はFAXになっています)

IP電話:050-3578-5060(留守録あり)

問合→メールフォームからお願いします

法人番号 9220001017731

適格請求書(インボイス)番号 T9220001017731

英語表示の社名:DomoDomo Corporation Inc.