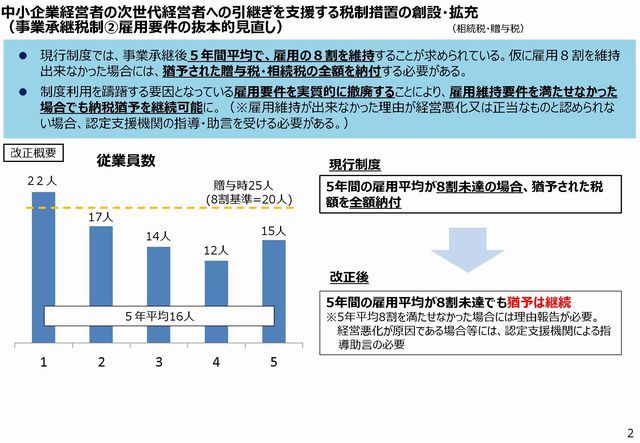

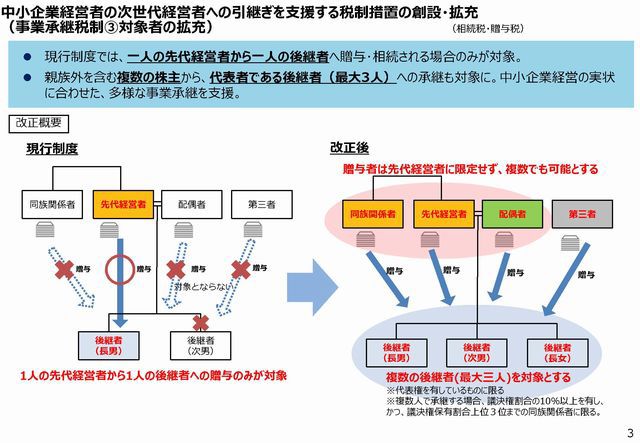

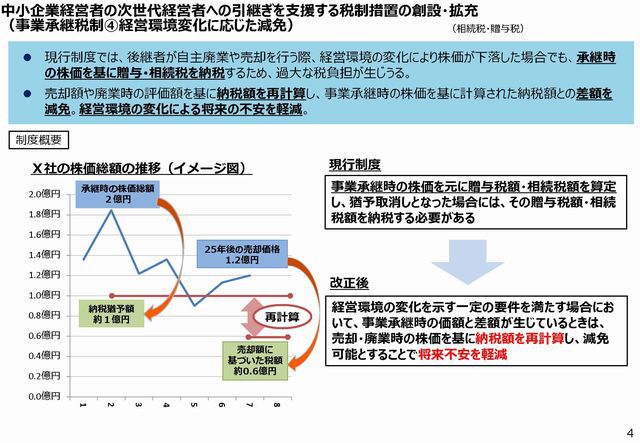

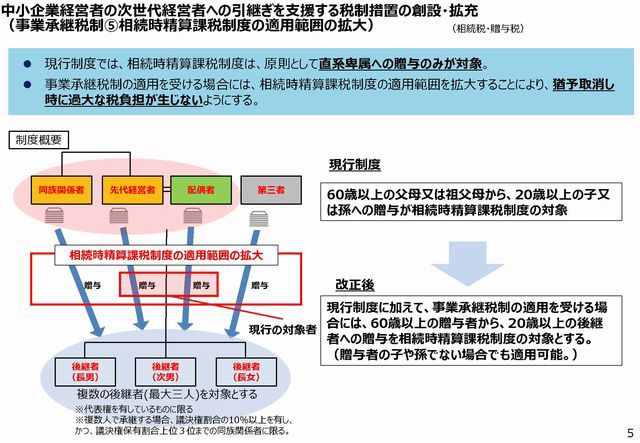

特例事業承継税制は2018年4月1日から大幅改正された事業承継税制の目玉である。経営者がご子息などに事業を譲り渡す場合、これまでは株の譲渡等に多額の贈与税が課されていた。それがこの制度では一定条件のもとで納税猶予となり最終的には免除される。贈与等の日から5年は従業員の雇用確保する必要も実質撤廃。

特例事業承継税制は2018年4月1日から大幅改正された事業承継税制の目玉である。経営者がご子息などに事業を譲り渡す場合、これまでは株の譲渡等に多額の贈与税が課されていた。それがこの制度では一定条件のもとで納税猶予となり最終的には免除される。贈与等の日から5年は従業員の雇用確保する必要も実質撤廃。

なお、この適用を受けるためには、認定支援機関(石川県ならISICO、商工会議所、各地の商工会、中小企業団体中央会等)の指導を受け「承継計画」を都道府県に提出しておかなければならない。ここ10年以内に事業承継を検討している企業には必須の対策である。

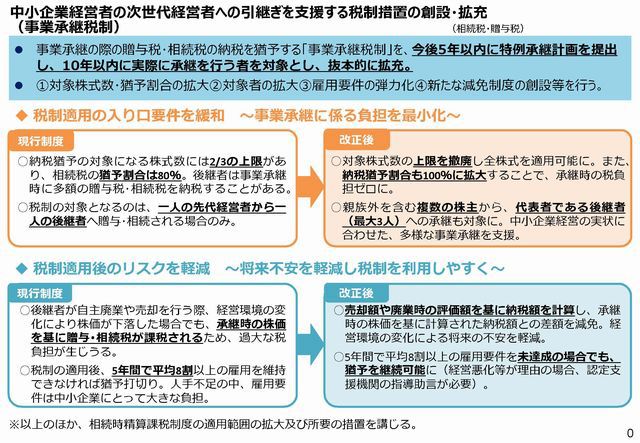

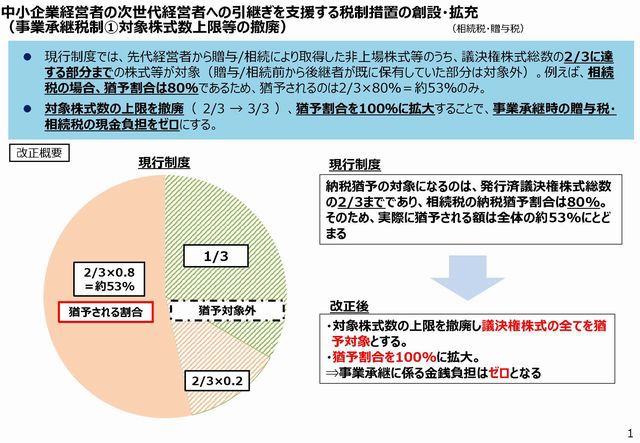

以下は、中小企業庁のホームページにて紹介されている内容である。

http://www.chusho.meti.go.jp/zaimu/shoukei/2018/180402shoukeizeisei.htm

また国税庁では「事業承継税制特集」と称して、関連税制を紹介している。

国税庁の事業承継税制特集

https://www.nta.go.jp/publication/pamph/jigyo-shokei/

関係各位はこの機会によく検討して対策を実施すべきだろう。

※イメージ写真は、知人の税理士である松岡会計事務所のニュースレターを引用した

この記事を書いた遠田幹雄は中小企業診断士です

遠田幹雄は経営コンサルティング企業の株式会社ドモドモコーポレーション代表取締役。石川県かほく市に本社があり金沢市を中心とした北陸三県を主な活動エリアとする経営コンサルタントです。

小規模事業者や中小企業を対象として、経営戦略立案とその後の実行支援、商品開発、販路拡大、マーケティング、ブランド構築等に係る総合的なコンサルティング活動を展開しています。実際にはWEBマーケティングやIT系のご依頼が多いです。

民民での直接契約を中心としていますが、商工三団体などの支援機関が主催するセミナー講師を年間数十回担当したり、支援機関の専門家派遣や中小企業基盤整備機構の経営窓口相談に対応したりもしています。

保有資格:中小企業診断士、情報処理技術者など

会社概要およびプロフィールは株式会社ドモドモコーポレーションの会社案内にて紹介していますので興味ある方はご覧ください。

お問い合わせは電話ではなくお問い合わせフォームからメールにておねがいします。新規の電話番号からの電話は受信しないことにしていますのでご了承ください。

【反応していただけると喜びます(笑)】

記事内容が役にたったとか共感したとかで、なにか反応をしたいという場合はTwitterやフェイスブックなどのSNSで反応いただけるとうれしいです。

本日の段階で当サイトのブログ記事数は 7,093 件になりました。できるだけ毎日更新しようとしています。

遠田幹雄が利用しているSNSは以下のとおりです。

facebook https://www.facebook.com/tohdamikio

ツイッター https://twitter.com/tohdamikio

LINE https://lin.ee/igN7saM

チャットワーク https://www.chatwork.com/tohda

また、投げ銭システムも用意しましたのでお気持ちがあればクレジット決済などでもお支払いいただけます。

※投げ銭はスクエアの「寄付」というシステムに変更しています(2025年1月6日)

※投げ銭は100円からOKです。シャレですので笑ってご支援いただけるとうれしいです(笑)

株式会社ドモドモコーポレーション

石川県かほく市木津ロ64-1 〒929-1171

電話 076-285-8058(通常はFAXになっています)

IP電話:050-3578-5060(留守録あり)

問合→メールフォームからお願いします

法人番号 9220001017731

適格請求書(インボイス)番号 T9220001017731

英語表示の社名:DomoDomo Corporation Inc.