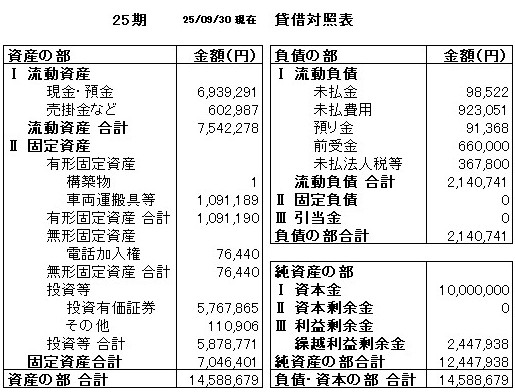

財務分析レポート

※先日作成したGeminiの「財務構造分析メーカー」にて、公開している3期分のBS画像を読み取って分析してみました。

実行した結果は以下のとおりです。

📊 総合評価・改善提案

現状、資金繰りの懸念はありません。今後は「厚すぎる自己資本」をどう活用するかが鍵となります。手元流動性(現預金)も月商数ヶ月分以上(推測)確保できていると思われるため、次なる成長投資へ資金を振り向けるか、あるいは株主還元等を検討する余地が十分にあります。

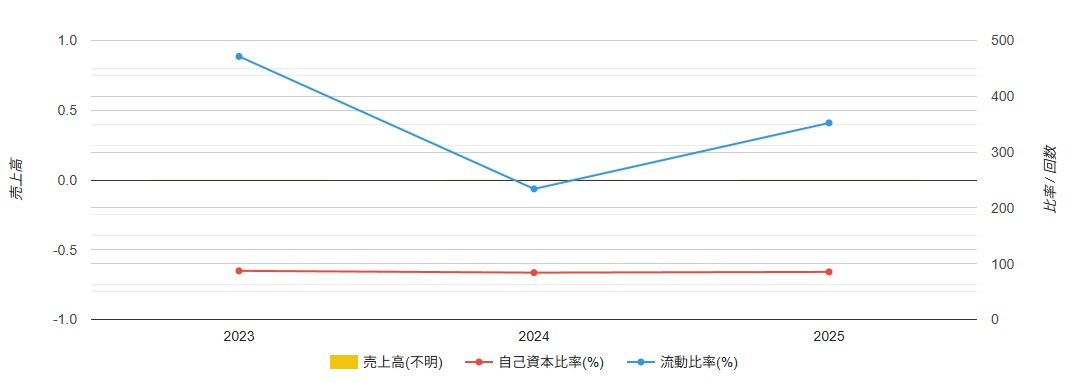

ROA分析: (※PL情報不在のため、純資産の増減より推計)

24期に一度大きく資産効率が低下したと推測されますが、25期にはV字回復を果たしています。総資産に対する「投資有価証券」の割合が高く、本業以外の運用資産が財務の大きなウェイトを占めています。

安全性分析: 自己資本比率は3期を通じて80%台(87%→84%→85%)を維持しており、極めて安全性の高い「超優良財務」と言えます。外部負債への依存度が極端に低く、短期的な資金ショートのリスクは皆無に等しい状態です。

📈 経営指標 3カ年推移

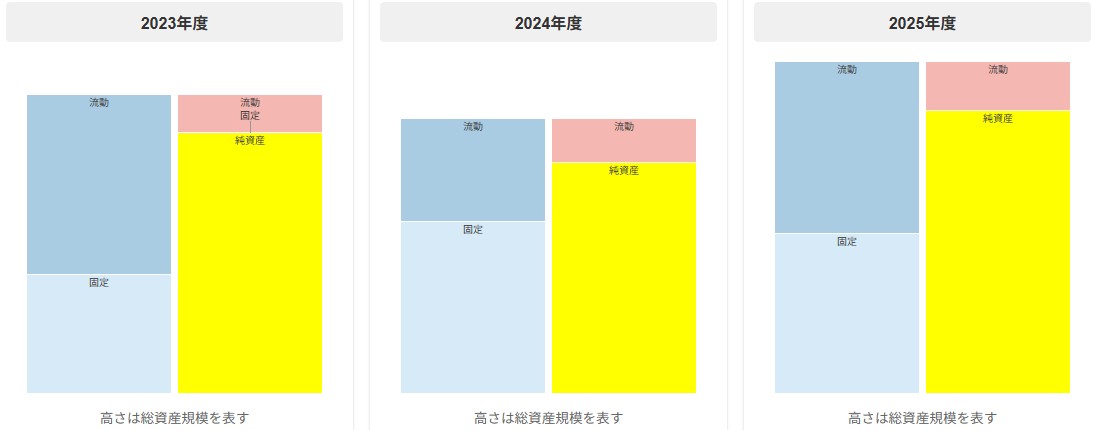

📊 財務構造の変化(3カ年比較)

BS(貸借対照表)資産規模の変化

※数値は省略しましたが、このようにBS構造を図示してくれるとわかりやすいです

※PLが公開されていなくてもBSがあれば財務状況を把握することができるということもよくわかりますね

この記事を書いた遠田幹雄は中小企業診断士です

遠田幹雄は経営コンサルティング企業の株式会社ドモドモコーポレーション代表取締役。石川県かほく市に本社があり金沢市を中心とした北陸三県を主な活動エリアとする経営コンサルタントです。

小規模事業者や中小企業を対象として、経営戦略立案とその後の実行支援、商品開発、販路拡大、マーケティング、ブランド構築等に係る総合的なコンサルティング活動を展開しています。実際にはWEBマーケティングやIT系のご依頼が多いです。

民民での直接契約を中心としていますが、商工三団体などの支援機関が主催するセミナー講師を年間数十回担当したり、支援機関の専門家派遣や中小企業基盤整備機構の経営窓口相談に対応したりもしています。

保有資格:中小企業診断士、情報処理技術者など

会社概要およびプロフィールは株式会社ドモドモコーポレーションの会社案内にて紹介していますので興味ある方はご覧ください。

お問い合わせは電話ではなくお問い合わせフォームからメールにておねがいします。新規の電話番号からの電話は受信しないことにしていますのでご了承ください。

【反応していただけると喜びます(笑)】

記事内容が役にたったとか共感したとかで、なにか反応をしたいという場合はTwitterやフェイスブックなどのSNSで反応いただけるとうれしいです。

本日の段階で当サイトのブログ記事数は 7,131 件になりました。できるだけ毎日更新しようとしています。

遠田幹雄が利用しているSNSは以下のとおりです。

facebook https://www.facebook.com/tohdamikio

ツイッター https://twitter.com/tohdamikio

LINE https://lin.ee/igN7saM

チャットワーク https://www.chatwork.com/tohda

また、投げ銭システムも用意しましたのでお気持ちがあればクレジット決済などでもお支払いいただけます。

※投げ銭はスクエアの「寄付」というシステムに変更しています(2025年1月6日)

※投げ銭は100円からOKです。シャレですので笑ってご支援いただけるとうれしいです(笑)

株式会社ドモドモコーポレーション

石川県かほく市木津ロ64-1 〒929-1171

電話 076-285-8058(通常はFAXになっています)

IP電話:050-3578-5060(留守録あり)

問合→メールフォームからお願いします

法人番号 9220001017731

適格請求書(インボイス)番号 T9220001017731

英語表示の社名:DomoDomo Corporation Inc.