改正電帳法が今年1月から施行になっています。企業間の売買取引の帳簿類は紙ではなく電子データで保存することが義務付けられました。対象となる帳票は、請求書、領収書、見積書、契約書、財務諸表などです。改正電帳法に未対応の企業が多すぎて猶予期間が設けられましたが、2023年末までに対応をしなければなりません。

改正電帳法が今年1月から施行になっています。企業間の売買取引の帳簿類は紙ではなく電子データで保存することが義務付けられました。対象となる帳票は、請求書、領収書、見積書、契約書、財務諸表などです。改正電帳法に未対応の企業が多すぎて猶予期間が設けられましたが、2023年末までに対応をしなければなりません。

実は当社も完全対応はできていないため対応を検討中です。2023年10月からインボイス制度も始まるので、そのタイミングにあわせて販売管理システムをリニューアルする必要を感じています。

改正された電帳法(電子帳簿保存法)

国税庁が発表している電帳法関連の情報

改正電帳法に関しては国税庁のホームページにて情報が掲載されています。

上記のURL内には比較的わかりやすそうなパンフレット(PDF)もいくつかあります。

なかでも最新のパンフレット

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021012-095_03.pdf

の内容を画像にしました。

以下はその内容です。

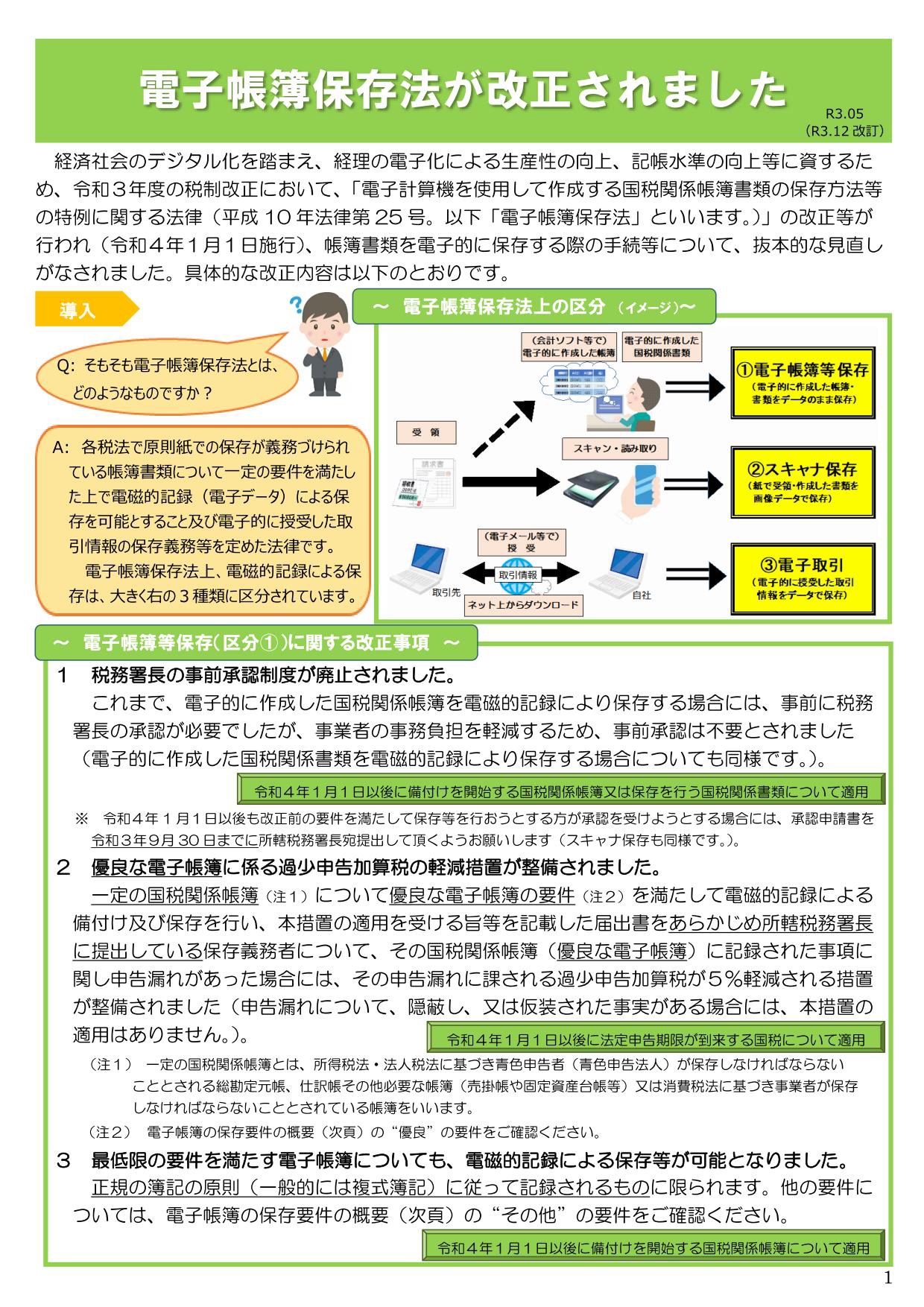

改正電帳法

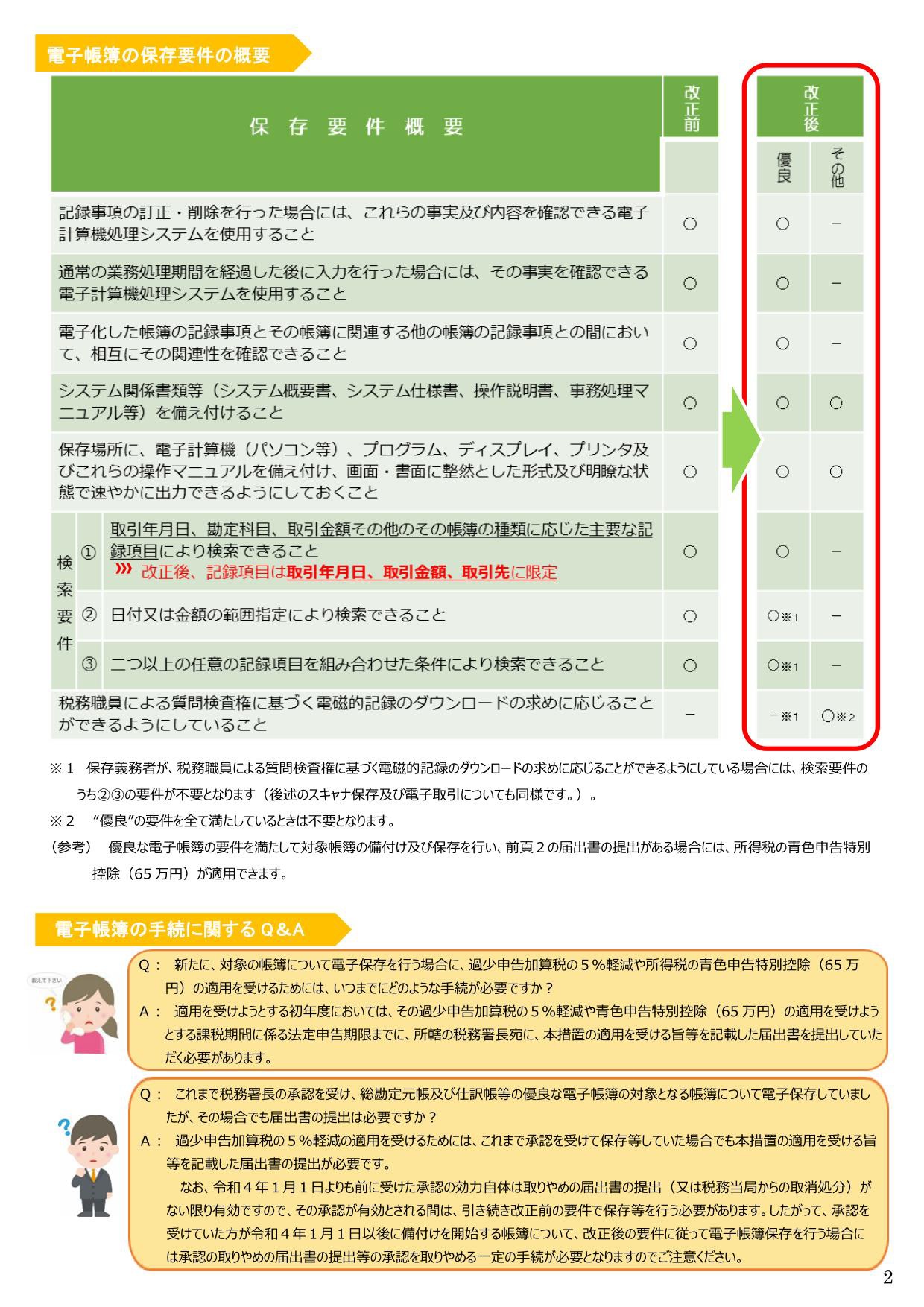

電子帳簿の保存要件の概要

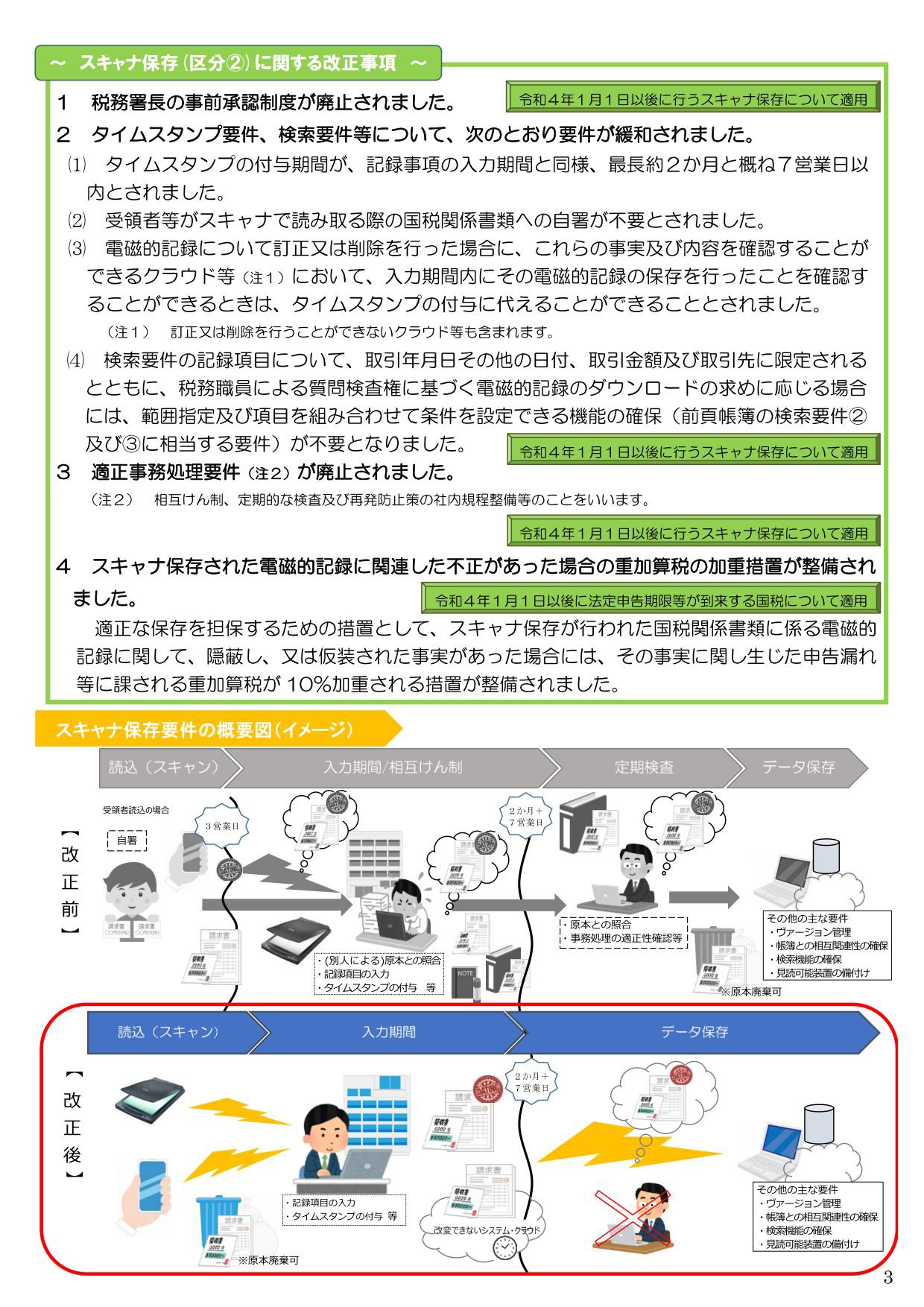

スキャナ保存に関する改正事項

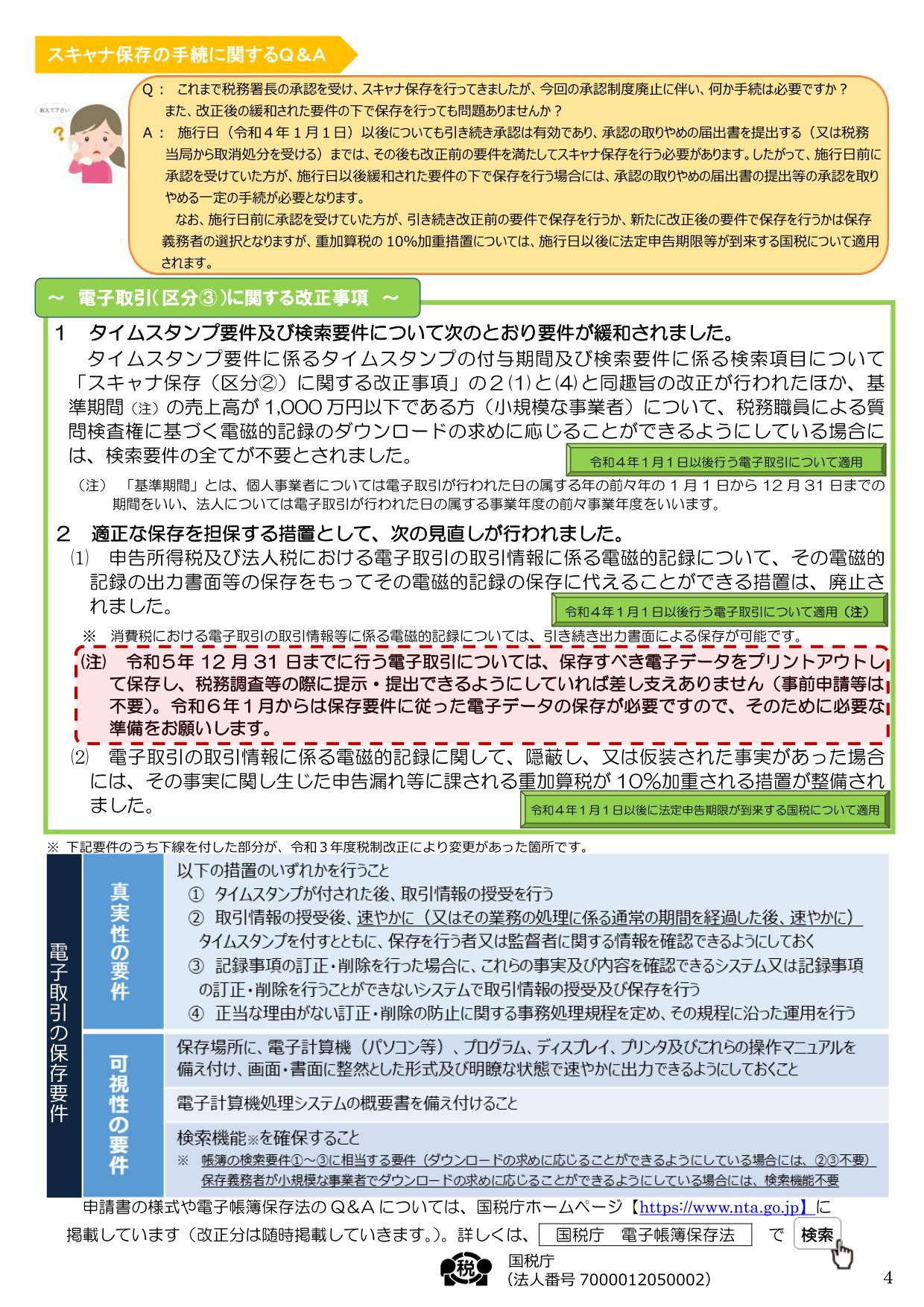

電子取引に関する改正事項

【経理のデジタル化】はじめませんか、電子帳簿保存・スキャナ保存【令和3年11月配信】

https://www.nta.go.jp/publication/webtaxtv/202111_a/webtaxtv_wb.html

に動画が公開されています。

この動画では、帳簿や書類の保存にかかる負担を軽減するための電子帳簿等保存制度について、令和3年度の税制改正後の内容に基づいて紹介しています。

改正電帳法とインボイス制度の両方に対応するためにはシステムを見直すこと

2023年10月からインボイス制度の対応も必須になります。インボイス制度は、消費税額の8%と10%の区分を明確に表示すた請求書や領収書などを発行するため、「適格請求書発行事業者」として税務署に登録が必要な制度です。

消費税額の区分を明確にわけて合計し、自社の適格請求書発行事業者番号を表示した請求書が必須になります。これを電子データとして検索可能な体系的な記録をしなければなりません。

現状の販売管理システムで、この対応は難しいですね。販売管理システムは見直し必須です。

インボイス制度の適格請求事業者の登録申請はすでに受付が始まっていますが、2023年3月までに申請しないと制度運用開始になる2023年10月に間に合いません。おそらく、そのあたりのタイミングで、販売管理システムが大幅にリニューアルされるでしょう。

改正電帳法とインボイス制度の両方に対応できる販売管理システムに移行するのは来年3月までというのがひとつの目安のような気がします。

なお、インボイス制度で問題になるのは年商1千万円未満の免税事業者の対応です。フリーランスや外注の職人さん、個人タクシーの運転手さん、副業で稼いでいる人など、対事業所ビジネスで売り上げしている場合はなんらかの対応が必要です。消費税を支払う選択になりますが「適格請求書発行事業者」として税務署に登録しないと、対事業所向けのビジネスを続けるのが難しくなるでしょうね。

そのあたりのことも含めて大きな転換点になりそうです。

改正電帳法とインボイス制度の対応にはクラウド会計システムが適しています。

この記事を書いた遠田幹雄は中小企業診断士です

遠田幹雄は経営コンサルティング企業の株式会社ドモドモコーポレーション代表取締役。石川県かほく市に本社があり金沢市を中心とした北陸三県を主な活動エリアとする経営コンサルタントです。

小規模事業者や中小企業を対象として、経営戦略立案とその後の実行支援、商品開発、販路拡大、マーケティング、ブランド構築等に係る総合的なコンサルティング活動を展開しています。実際にはWEBマーケティングやIT系のご依頼が多いです。

民民での直接契約を中心としていますが、商工三団体などの支援機関が主催するセミナー講師を年間数十回担当したり、支援機関の専門家派遣や中小企業基盤整備機構の経営窓口相談に対応したりもしています。

保有資格:中小企業診断士、情報処理技術者など

会社概要およびプロフィールは株式会社ドモドモコーポレーションの会社案内にて紹介していますので興味ある方はご覧ください。

お問い合わせは電話ではなくお問い合わせフォームからメールにておねがいします。新規の電話番号からの電話は受信しないことにしていますのでご了承ください。

【反応していただけると喜びます(笑)】

記事内容が役にたったとか共感したとかで、なにか反応をしたいという場合はTwitterやフェイスブックなどのSNSで反応いただけるとうれしいです。

遠田幹雄が利用しているSNSは以下のとおりです。

facebook https://www.facebook.com/tohdamikio

ツイッター https://twitter.com/tohdamikio

LINE https://lin.ee/igN7saM

チャットワーク https://www.chatwork.com/tohda

また、投げ銭システムも用意しましたのでお気持ちがあればクレジット決済などでもお支払いいただけます。

※投げ銭はデジタルコンテンツ購入という通販のしくみにしました。

※投げ銭は100円からOKです。シャレですので笑ってください(笑)